بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

گرايش اقلام بهاي تمام شده را مي توان به طبقات مشروح زير تقسيم كرد:

- 1-اقلام ثابت fixed cost

- 2-اقلام متغيرvariable coast

- 3-اقلام مختلط Mixed coast

- 4-اقلام نيمه متغير semi-variable coast

- 5-اقلام نيمه ثابت semi-fixed coast

اسلاید 2 :

اقلام ثابت بهاي تمام شده :

- بر اثر تغيير سطح فعاليت (مثلا“ توليد) تغيير نمي كند. يعنِِِي در تمام سطوح فعاليت ثابت مي ماند.مانند اجاره بهاي سالانه ي ساختمان . نكته حائز اهميتي كه لازم است مورد تاكيد قرار گيرد دانه شمول اقلام ثابت بهاي تمام شده است . در محاسبه بهاي تمام شده ي محصولات ،تنها اقلام ثابتي كه به امر توليد مربوط باشد (سر بار ثابت ساخت) منظور مي گردد و اقلامي مانند هزينه هاي اداري وفروش كه مبلغ آن در كوتاه مدت ثابت است،جزء بهاي تمام شده ي محصولات منظور نمي شود بلكه به عنوان هزينه هاي دوره محسوب و مستقيما“ در سود وزيان منعكس ميگرد د .اما در حسابداري مديريت اقلام ثابت بهاي تمام شده ، شامل كليه ي مخارجي ميشود كه در يك دوره ي سالي يا در كوتاه مدت قابل تغيير نباشد .بنابراين در مدل حسابداري مديريت هزينه هاي اداري و فروش نيز جزء اقلام ثابت بهاي تمام شده منظور ميگردد .

اسلاید 3 :

اقلام متغيير بهاي تمام شده:

به طور مستقيم وبه تناسسب

سطح فعاليت(توليد) افزايش

ويا كاهش ميابد و همواره نسبت تقريبا“

ثابتي بين تغيير اقلام متغيير بهاي تمام شده

و تغيير سطح فعاليت وجود دارد .

اسلاید 4 :

اقلام مختلط بهاي تمام شده :

- به اقلام گفته ميشود كه گرايشهاي آن را نتوان با الگويي يگانه تشريح كرد .مديران ترجيح ميدهند كه اين اقلام را به اجزاي ثابت و متغيير تجزيه نمايند .

- اقلام مختلط بهاي تمام شده برابر جمع اقلام ثابت و ومتغيير است .معادله اقلام مختلط بهاي تمام شده را مي توان از جمع كردن معادلات مربوط به اقلام ثابت و اقلام متغيير بهاي تمام شده به شرح زير به دست آورد .

- Y=a+bx بهاي اقلام ثابت=a

- اقلام متغيير تمام شده bx=

اسلاید 5 :

با افزايش سطح توليد اضافه ميگردد،اما

ازديادآن به يك نسبت ثابت نيست .

شامل 2 دسته اند:

1-اقلامي كه بر اثر افزايش سطح فعاليت با

نسبت نزولي اضافه مي گردد

اسلاید 6 :

2- اقلامي كه بر اثر افزايش سطح توليد با

نسبت صعودي اضافه مي گردد .

اسلاید 7 :

اقلام نيمه ثابت بهاي تمام شده:

همانند اقلام قبلي با افزايش سطح توليد ،افزايش پيدا ميكند،اما اين افزايش به صورت متناوب و پله اي انجام مي گيرد. برخي از اقلام بهاي تمام شده گرايش نيمه ثابت دارد.اين اقلام ويزگي اقلام ثابت و متغير راتؤما“ دارد.زيرا اين گونه اقلام بهاي تمام شده ،همانند اقلام متغيير با افزايش سطح فعاليت بالا مي رود و همانند اقلام ثابت در محدوده هايي از فعاليت ثابت مي ماند .

اسلاید 8 :

مفروضات مربوط به گرايش اقلام بهاي تمام شده:

- 1-فرض دامنه مربوط

- 2-فرض زمان

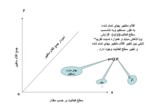

- فرض دامنه مربوط حاكي از اين است كه گرايش مشخص شده براي اقلام بهاي تمام شده ،تنها در دامنه معين از فعاليت صحيح است .به عبارت ديگر اقلام بهاي تمام شده در سطوح فعاليت پايينتر يا بالاترين دامنه ،ممكن است گرايش متفاوتي داشته باشند .نمودارهاي زير گرايش اقلام بهاي تمام شده را نشان ميدهد . نمودار“الف“معرف اقلام نيمه متغيير بهاي تمام شده اي است كه از مبداء مختصات تا نقطه A محدب ،بين نقاط AوBمستقيم واز نقطهي Bبه بالا مقعر است .نمودار“ب“ اقلام بهاي تمام شده اي را نشان ميدهدكه بدوا“ مختلط است و بين سطوح فعاليت CوDبه صورت ثابت در مي آيد و در نقطه Dبه مبلغ بالاترانتقال ميابد .

اسلاید 9 :

ماداميكه دامنه مربوط را بتوان به طور معقولي برآورد كرد،گرايش اقلام بهاي تمام شده در خارج از دامنه اهميت ندارد و مطرح نيست .مثلا“ اگر در نمودار ”ب“ دامنه مربوط بين نقاط DوCواقع شود اقلام بهاي تمام شده را ميتوان ثابت فرض كرد .

- 2-فرض زمان : حاكي از اين است كه گرايش مشخص شده ايبراي اقلام بهاي تمام شده ،فقط در يك دوره ي زماني معين صحيح است و ممكن است كه بسياري از اين گرايشها با گذشت زمان عوض شود .مثلا“ تعداد كمي از اقلام ثابت در بلند مدت ثابت باقي بماند .

- روشهاي برآورد اقلام بهاي تمام شده :روشهاي ساده تشخيص گرايش و برآورد اقلام بهاي تمام شده عبارت است : دانش وتجربه ،روش حد بالا و پايين ،نمودار نقاط پراكندگي

الف-دانش و تجربه:گاهي كاركنان با سابقه واحد تجاري در تشخيص و برآورد گرايشهاي اقلام بهاي تمام شده از چنان تجربه حرفه اي بر خوردارند كه براي آن جايگزيني نمي توان يافت .اين امر باعث ميشود كه روشهاي سنتي(غير رياضي)پيش بيني را نتوان فراموش كرد.

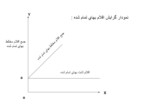

”ب“روش حد بالا وپايين:اين روش نيز براي جدا سازي اجزاي ثابت و متغيير اقلام مختلط بهاي تمام شده به كار برده مي شود،به منظور تشريح ،مثال عددي زير را كه شامل اجزاي ثابت و متغيير هزينه است بررسي مي كنيم .ابتدا بالاترين وپايينترين ارقام انتخاب ميگردد وسپس تفاضل اين دو رقم به تفاضل سطوح فعاليت اين دو تقسيم مي گردد .حاصل تقسيم ،اقلام متغيير يك واحداز فعاليت را (ساعت كار)در معادلهY=a+bبه دست ميدهد .جواب هر چه كه شد مي توان نتيجه گرفت كه به ازاي هر ساعت كار انجام شده اقلام مختلط بهاي تمام شده معادل آن اضافه مي گردد .

”ج“در اين گونه نمودارها اقلام بهاي تمام شده روي محور عمودي و سطح فعاليت روي محور افقي وهر يك از ارقام به صورت نقطهاي در سطح yoxنشان داده مي شود .

اسلاید 10 :

ارتباط بهاي تمام شده – حجم فعاليت- سود:وسيلهاي مؤثر براي مرتبط كردن سطح فعاليت با تغيير بهاي تمام شده و سود مي باشد .

تجزيه و تحليل نقطه سر به سر:منظور محاسبه مقدار در توليد(فعاليت)انجام مي گيرد كه در آن حجم درآمد با جمع بهاي تمام شده مساوي مي باشد.در محاسبه ي نقطه سر به سر كليه اقلام ثابت ومتغييراعم از توليدي و غير توليدي منظور مي گرددو ويزگي مشترك همه اين اقلام مربوط بودن آن به محصول يا واحد مورد بررسي است .TR=fc+vc

500x=1000000+300x

200x=1000000

X=5000