بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

1-شرکتهای تضامنی

2-شرکتهای سهامی{عام وخاص}

3-شرکتهای تعاونی

اسلاید 2 :

حسابداری شرکتهای تضامنی

الف-عملیات حسابداری ثبت سرمایه : 1.نقدی2.نقد وغیرنقدی3.ادغام4.با ارزیابی ارزش روز دارایی ها

ب-تقسیم سود 1.سودوزیان به نسبت درج در شرکتنامه

2.اکر در شرکتنامه درج نشده باشد به نسبت سرمایه تقسیم میشود.

3.مانده ی حساب سودوزیان بقه حساب تقسیمسود منتقل میشود.

4.سهم سود پس از منظورنمودن پاداش،حقوق وسود تضمین شده ی

سرمایه به حساب جاری شرکا منتقل میشود.

5.اگربراثر ضررهای وارده،سرمایه ی شرکاء کم شودتا زمانی که این

کمبود جبران نشودپرداخت هرنوع سود به شرکاء ممنوع است.

6.اگرشرکت تضامنی زیان داشته باشد حساب تقسیم سود بدهکار و

خلاصه سودوزیان بستانکار میشود.

اسلاید 3 :

تقسیم سود به نسبت سهم الشرکه شرکا

مثال:احمد ومحمود باسرمایه های 2000،000و4000،000ریال دریک شرکت تضامنی سهیم هستند.سود دوره مالی 6000،000ریال است.مطلوب است( محاسبه وتقسیم سود.)

حساب سودوزیان6000،000

حساب تقسیم سود6000،000

حساب تقسیم سود6000،000

جاری احمد2000،000

جاری محمود4000،000

اسلاید 4 :

تقسیم سود به نسبت معین در شرکتنامه

.......اگر تقسیم سود به نسبت6و4باشد مطلوب است محاسبه و تقسیم سود شود.

سود وزیان6000،000

تقسیم سود6000،000

تقسیم سود6000،000

جاری احمد3،600،000

جاری محمود3،400،000

اسلاید 5 :

تقسیم سود به نسبت سرمایه ی شرکا در پایان دوره ی مالی

مثال:سرمایه ی پایه ی پایان دوره یک شرکت تضامنی:احمد5،000،000و افشین7،000،000.اگر سود شرکت24،000،000ریال باشد مطلوب است محاسبه وثبت تقسیم سود.

سودوزیان24،000،000

تقسیم سود24،000،000

تقسیم سود24،000،000

جاری احمد10،000،000

جاری محمود14،000،000

اسلاید 6 :

تقسیم سود به نسبت معین با احتساب نرخ سود

قبل از تقسیم سود بین شرکاء مبالغ زیر به شرکا تعلق میگیرد.

1.حقوق

2.پاداش

3.سود تضمین شده ی سرمایه

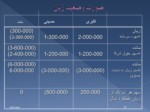

مثال:عباس ومحسن باسرمایه های 2و3 میلیون ریال دریک شرکت تضامنی شریک هستند.حقوق عباس200،000وپاداش محسن300،000ريال است اگر سود تضمین شده سرمایه 10%باشد سهم سود هریک را حساب کنید.

(سود شرکت 1،000،000)

اسلاید 7 :

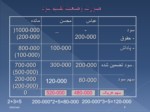

مثال:شرکت تضامنی اکبری و شرکا در طی سال مالی 300،000ريال زیان داشته است.هریک از شرکا معادل 1200،000ريال حق الزحمه سالانه و10% بهره سرمایه به شرکا تعلق میگیرد.در صورتی که سرمایه اکبری20،000،000ريال و حسینی 13،000،000ريال باشد و نسبت تقسیم سود وزیان مساوی باشد.مطلوبست:تنظیم جدول تقسیم سود و ثبت های مربوطه.

اسلاید 8 :

ج_سرقفلی و عوامل ایجاد آن:

مجموعه عواملی است که باعث افزایش قیمت سهام(سهم الشرکه)نسبت به ارزش دفتری میشود.(1.مکان جغرافیا یی مناسب2.داشتن انحصار یامزایا نسبت به رقبا3.شهرت وتخصص شرکا 4.علائم تجاری مؤثرو تبلیغات و علاقه مندی کارکنان)

د_ورود شریک جدید 1.همراه با افزایش سرمایه(معامله باشرکت)

الف.باتجدیدارزیابی

ب.بدون تجدید ارزیابی

2.بدون افزایش سرمایه (معامله با شرکا)

(از طریق خرید بخشی از سهم الشرکه شرکاء 0 قبلی به صورت خصوصی)

اسلاید 9 :

همراه باافزایش سرمایه (معامله باشرکت)

1-پرداخت وجهی معادل مبلغ تعیین شده :

بانک 18000

سرمایه18000

2-پرداخت وجهی بیشتر ازمبلغ تعیین شده:

بانک20،000

سرمايه شريك قديم 1000

سرمايه شريك قديم 1000

سرمایه شريك جديد 18000

3-پرداخت وجهی کمتراز مبلغ تعیین شده:

بانک16000

سرمايه شريك قديم 1000

سرمايه شريك قديم 1000

سرمایه شريك جديد 18000

همراه با تجدید ارزیابی :در این روش تمامی ثبتهای مربوط به ورود شریک جدید همانند روش بدون تجدید ارزیابی دارایی ها وبدهی ها را انجام بدهیم و حساب تجدید ارزیابی را بین شرکا قدیم به نسبتی که در سودوزیان سهیمند،تقسیم نماییم.مثال:

دارایی12000

تجدید ارزیابی 12000

تجدید ارزیابی9000

بدهی ها9000 پس از ارزیابی مانده ی حساب تجدید جاری شرکا انتقال میدهیم.

حساب تجدید ارزیابی 3000

حساب جاری شرکا 3000

اسلاید 10 :

نکته:

حساب تجدید ارزیابی یک حساب انتزاعی است که مانده ی بدهکار آن با زیان و مانده ی بستانکار آن سود حاصل از تجدید ارزیابی است و با حساب سرمايه شركاي قديم بسته مي شود(به نسبت قديمي كه شركا در سود و زيان سهيمند)