بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

مقدمه

در گزارش سود و زیان، عملکرد مالی شرکت در یک دوره مالی مورد ارزیابیقرارمیگیرد. از آنجا که سودآوری یکی از مهمترین پارامترهای تعیین کننده ارزش شرکت است ، برای تجزیه و تحلیل سود باید عوامل موثر بر آن را مورد بررسی قرار دهیم. در این تجزیه و تحلیل می توان از رویکردهای نقطه سربه سر و تجزیه و تحلیل اهرمها استفاده کرد.

در رویکرد نقطه سربه سر چگونگی ارتباط بین فروش ، هزینه ها و میزان سودآوری مورد ارزیابی قرار میگیرد. در تجزیه و تحلیل اهرم ها ، چگونگی تغییر در سود عملیاتی یا سود خالص در مقابل تغییر در فروش مورد مطالعه قرار می گیرد. همچنین با تحلیل اهرم ها میتوان میزان ریسک تجاری یا ریسک مالی را اندازه گیری کرد.

اسلاید 2 :

نتیجه نهایی عملکرد یک شرکت ، سود هر سهم (EPS) است که برای محاسبه آن ابتدا سود قبل از بهره و مالیات (EBIT) محاسبه میشود. سپس با لحاظ کردن هزینه بهره و مالیات و سود سهام ممتاز ، سود هر سهم محاسبه می گردد. در این تجزیه و تحلیل ابتدا با استفاده از نقطه سربه سر و درجه اهرم عملیاتی، عوامل موثر بر تغییرات سود قبل از بهره و مالیات مورد ارزیابی قرار می گیرد ، سپس قسمت دیگر صورتحساب سود و زیان یعنی قسمت مالی آن که چگونگی ارتباط سود هر سهم و سود قبل از بهره و مالیات را بیان میکند ، مورد تجزیه و تحلیل قرار خواهد گرفت.

اسلاید 3 :

تجزیه و تحلیل نقطه سربه سر

در تجزیه و تحلیل نقطه سربه سر روابط متقابل بین فروش ، هزینه ها و سود مورد ارزیابی قرار می گیرد.

در یک رابطه کلی ، سود با فروش رابطه مستقیم و با هزینه ها رابطه عکس دارد.

هزینه - فروش = سود

اسلاید 4 :

یکی از طبقه بندی های هزینه ها ، تفکیک آنها به هزینه های ثابت ، متغیر و نیمه متغیر است.

هزینه ثابت : هزینه هایی که با تغییر در سطوح مختلف تولید تغییری در این هزینه ها ایجادنمی شود

(مانند هزینه اجاره).

هزینه های متغیر : برخی از هزینه های شرکت است که مقدار آن در سطوح مختلف تولید متفاوت است و متناسب با افزایش سطح تولید مقدار کل آن افزایش می یابد(مانند هزینه مواد مصرفی).

اسلاید 5 :

هزینه متغیر کل : عبارت است از حاصلضرب هزینه متغیر واحد در تعداد تولید.

در صورتی که با افزایش سطح تولید هزینه متغیر واحد ثابت باشد نمودار آن (الف) و در صورتی که با افزایش تولید هزینه متغیر واحد کاهش یابد (ب) و در صورتی که هزینه متغیر واحد افزایش یابد به صورت شکل (ج) خواهد بود.

اسلاید 6 :

هزینه های نیمه متغیر : هزینه های نیمه متغیر هزینه هایی هستند که از دو جزء تشکیل شده اند که یک جزء آن ثابت و جزء دیگر آن متغیر است(مانند هزینه نگهداری و تعمیرات).

هزینه کل : حاصل جمع هزینه های

متغیر و هزینه ثابت کل است.

در این نمودار اگر تعداد تولید Q باشد ، هزینه

ثابت Qa و هزینه های متغیر Qb و هزینه کل

Qm خواهد بود.شیب نمودار هزینه کل برابر

با شیب نمودار هزینه متغیر است.

اسلاید 7 :

تجزیه و تحلیل فروش

درآمد حاصل از فروش : عبارت است از تعداد محصول فروش رفته ضرب در بهای فروش هر واحد. بنابراین تغیر واحد در درآمد فروش متاثر از تغییر در تعداد فروش یا تغییر در قیمت هر واحد می باشد؛ اگر قیمت واحد با افزایش فروش تغییر نکند نمودار درآمد حاصل از فروش به شکل (الف) خواهد بود. در صورتی که با افزایش سطح فروش قیمت هر واحد افزایش یابد نمودار فروش به شکل (ب) و در صورتی که قیمت واحد کاهش یابد به شکل (ج) خواهد بود.

اسلاید 8 :

تجزیه و تحلیل تغییرات سود

تغییرات سود ناشی از تغییرات فروش و یا تغییر در هزینه ها است.

K=PQ – F – VQ = Q(P – V) – F

K:مبلغ سود P :قیمت هر واحد کالا F :هزینه ثابت

Q :تعدادفروش یا تولید V:هزینه متغیر واحد

در تجزیه و تحلیل سود دو حالت در نظر گرفته می شود:

حالت اول : در صورتی که با افزایش تعداد فروش هزینه متغیر واحد و قیمت واحد ثابت بمانند که در این صورت روابط خطی است و نمودار آن به شکل زیر است.

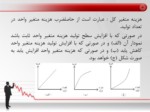

اسلاید 9 :

این نمودار نشان می دهد در شرایطی که تعداد

فروش Q1 است زیان ایجاد می کند ، اگر تعداد

به Q2 برسد در نقطه سربه سر است (هزینه

مساوی درآمد) و در Q3 سود ایجاد میشود.

در صورتی که P>V باشد ابتدا زیان خواهیم داشت ، با افزایش تولید به نقطه سربه سر می رسیم و سپس با افزایش تولید شرکت به سودآوری می رسد. در صورتی که P<V باشد ، به ازای تمام مقادیر تولید زیان خواهیم داشت.

اسلاید 10 :

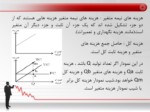

حالت 2 : اگر با افزایش تعداد فروش ، هزینه متغیر واحد و قیمت هر واحد کالا کاهش می یابد و نمودار آن غیر خطی است و به شکل زیر می باشد:

در چنین شرایطی :

- سه منطقه سود و زیان داریم ، اگر تعداد فروش کمتر از Q2 باشد زیان ؛ اگر تعداد فروش بین Q2 و Q4 باشد سود و اگر تعداد فروش بیشتر از Q4 باشد زیان خواهیم داشت.

- معمولاً دو نقطه سربه سر داریم (Q2 و Q4).