بخشی از مقاله

تعريف سيستم

لفظ سيستم به مجموعهاي از عناصر اطلاق ميشود كه وروديهاي مشخصي را دريافت نموده و سپس روي آنها پردازش انجام داده و در نهايت خروجيهاي معيني را توليد ميكند سيستم مجموعهاي است از چندين جزء وابسته به هم كه در جهت حصول هدفهاي مشخص در تعامل با يكديگر هستند در فرهنگ انگليسي آكسفورد يك سيستم به عنوان مجموعه گروهي از اشياء مرتبط يا غير مرتبط به نحوي كه يك واحد پيچيده را تشكيل دهند و يا تركيب كل از اجزا كه در حسب طرح يا جزء برنامهاي نظام يافته باشد تعريف شده است.

يك سيستم همواره داراي هدف مشخصي است و به صورت مجزا وجود ندارد.

معرفي سيستم

امروزه كاربرد كامپيوتر در ارتباط با سيستمها برخلاف ايده اوليه استفاده از آن تنها ذخيره و بازيابي اطلاعات نيست بلكه به عنوان ابزار ارتباطي و مشاور در امور از اهيمت خاصي برخوردار است.

سيستمي كه به عنوان پروژه در اينجا انتخاب شده به عنوان سيستم اطلاعات منابع انساني مربوط به اداره آب و فاضلاب ميباشد.

براي ايجاد يك سيستم ايدهآل مكانيزه عمليات ورودي و خروجي سيستم نيروي انساني مورد بررسي و تحليل قرار ميدهيم تا نيازها شناسائي شوند.

با شناخت هر نياز امكان ايجاد پشتيباني اطلاعاتي و سيستمهاي خبره و هوشمند كامپيوتري در جهت رفع آن نياز مطرح ميشود.

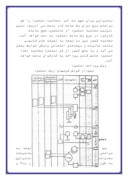

خروجيها عمليات زيرسيستم ورودي

مديريت نيروي انساني ثبت مشخصات اطلاعات پرسنلي

پاداش آموزش

گزارشات ثبت عائله و روزهاي مرخصي

حقوق و مزايا

طرح عمليات

زير سيستم نيروي انساني در ارتباط با كليه امور مربوط به پرسنل و افرادي است كه در داخل يك سيستم فعال هستند در واقع اين زير سيستم ارتباط با كليه عملياتي است كه بر روي جريان نيروي انساني در داخل يك سيستم صورت ميگيرد.

قسمت ثبت مشخصات

در اين قسمت اطلاعاتي را از كارمندان دريافت و آنها را در يك فايل ثبت ميكنند و يك شماره كارمندي را به آنها اختصاص ميدهد.

قسمت آموزش

در اين قسمت از شروع تا خاتمه استخدام يك نيرو مراتب شغلي وي را مشخص ميكند و در صورت هرگونه تغييراتي قادر به تهيه گزارش ميباشد.

قسمت ثبت عائله و روزهاي مرخصي

تعداد عائله كارمندان و نسبت آنها را به كارمند و قسمت روزهاي مرخصي همه تعداد ساعات مرخصيهاي استفاده شده كارمندان جهت تهيه گزارش براي قسمت حقوق و دستمزد مورد استفاده قرار ميگيرد.

قسمت حقوق و دستمزد

در اين قسمت با استفاده از اطلاعاتي مانند حقوق پايه كارمند و … كه دريافت ميشود حقوق وي را محاسبه و فيش را صادر ميكنند.

طرح ورودي

شامل زير سيستم ساده ورود اطلاعات: دادههاي ورودي كلاً در ارتباط با سوابق افراد و امور مالي مربوط است سوابق افراد در ارتباط با مشخصات پرسنلي، تاريخ شروع استخدام تحصيلات و در مجموع مشخصات نسبتاً ثابت افراد است دادههاي مالي در ارتباط با محاسبات مالي هستند از اين جمله ميتوان حقوق ماهيانه ساعات كاركرد ماليات بردرآمد را نام برد.

طرح خروجي

زير سيستم در مديريت نيروي انساني: جهت كنترل نيروي كار است كه شامل توليد گزارشهاي از آموزش و مهارتي و مؤفقيتهاي ميباشد.

زير سيستم پاداش

(فيش حقوق) در ارتباط با گزارش حقوق و دستمزد و ساير مزاياي پرداختني به پرسنل كه شامل گزارشاتي از قبيل ليست حقوق و ليست حضور غياب و … است.

زير سيستم گزارشات

در ارتباط با تهيه گزارشات منابع انساني براي محيط خارج كه در اين سيستم قسمت آمار موجود در ثبت مشخصات در نظر گرفته شده.

تجزيه و تحليل سيستم

هدف از متدولوژيهاي تحليل و طراحي ارائه روش مدون براي توليد و سند سازي نرمافزار مطابق با نيازهاي متقاضيان است.

هر سيستمي داراي هدفي ميباشد و اگر داراي اين مشخصه نباشد فلسفه وجودش بيمعناست كه در اين سيستم هدف ما پرداخت حقوق پرسنل اداره و ثبت مشخصات آنهاست.

وروديهاي سيستم شامل دادههاي شخصي پرسنل و دادههاي مالي ميباشد.

خروجيهاي سيستم

سيستمي كه درنظر گرفته شده شامل خروجيهاي زير گزارشات (آمار و …) پاداش (فيش حقوق و روزهاي حضور غياب) مديريت نيروي كار ( آموزش)

توالي سيستم از گرفتن دادههاي ورودي و پردازش روي اين دادهها تا نتيجه نهايي و توليد دادههاي خروجي، احتياج به نظم و ترتيب و توالي خاصي دارد كه بايد رعايت گردد كه در اين سيستم پرداخت حقوق پس از محاسبه تعداد ساعت كار و … ميباشد.

دواير كنترلكننده حقوق و دستمزد

به منظور كنترل حقوق و دستمزد از دوايري نظيركارگزيني، ثبت اوقات كار، حقوق و دستمزد استفاده ميشود.

الف- كارگزيني

وظيفه عمده اين واحد تهيه و تدوين و يا اصلاح دستورالعملها و آييننامههاي استخدامي و فرمهاي پرسنلي ميباشد به گونهاي كه با قانون كار و مقررات بيمه و تأمين اجتماعي منطبق باشد از وظايف ديگر اين دايره ، امور مربوط به استخدام، آموزش، ترفيعات، مرخصي، نقل و انتقالات، اجراي طرح، طبقهبندي مشاغل و تعيين شرح وظايف و برقراري ارتباط با سازمانها و اتحاديههاي كارگري ميباشد.

ب- دايره حسابداري حقوق و دستمزد

وظيفه اين واحد تهيه و تنظيم است حقوق و دستمزد كاركنان با توجه به احكام كارگزيني آنها و اطلاعات رسيده از ساير دواير و محاسبه كسورات قانوني و توافق و بلاخره مبالغ ناخالص و خالص حقوق و دستمزد ميباشد.

اوقات كار و كنترل آنها

در اين مرحله اوقات كار صرفشده با استفاده از كارت ساعت و كارت اوقات كار مشخص و ثبت و نگهداري ميشود كارت حضور و غياب با كارت ساعت حضور هر يك از كاركنان در كارخانه و ساعات شروع و خاتمه كار آنان در هر روز و يا هر نوبت كار همچنين ساعات اضافه كاري را نشان ميدهد در مورد حضور و غياب از كارتهاي متنوعي استفاده ميشود ثبت زمان ورود و خروج كاركنان بر روي اين كارتها و برقي به وسيله ماشين، ساعت كارت زن و كامپيوتر و برخي ديگر با دست انجام ميگيرد.

و اطلاعات مربوط به اوقات كاركردن از كارت اوقات كار استفاده ميشود كه در اين حالت براي هركارگر يك كارت اختصاص مييابد.

- روش پرداخت دستمزد

كليه اطلاعيه ها از قبيل كارت اوقات كار و احكام صادره مانند حكم اضافه دستمزد نوبت كاري و غيره كه به حسابداري دستمزد واصل مي گردد، بايد از طرف ادارات يا اشخاص ذيصلاحيت صادر و تاييد شده باشد.

در واقع هيچ گونه ثبتي كه متكي به مجوز نباشد،در حسابداري دستمزد بعمل نخواهد آمد. احكام نامبرده در بالا در پرونده هايي كه تحت كنترل حسابداري دستمزد مي باشد، بايگاني ميشود و در اداره مذكور نگهداري مي گردد.

محاسبه دستمزد

دستمزد بر اساس واحد زمان (ساعت كار يا ماهانه) يا مقاطعه (پارچه كاري) يا به موجب طرح تشويقي يا طرحهاي ديگر پرداخت مي گردد. به هر حال،دستمزد كارگران براساس اطلاعات رسيده به حسابداري دستمزد وباتوجه به مفروضات ديگر محاسبه وپرداخت مي گردد. يكي از طرق بسيار متداول،پرداخت دستمزد بر اساس نرخ ساعت كار مي باشد.در اين طرح كليهاقات كاركرد كارگران از قبيل كار عادي،اضافه كاري،شب كاري وغيره بر حسب ساعت مشخص ميشود. بنابراين براي سهو لت امر محاسبه، دستمزد را هم براساس نرخ براي يك ساعت كار بدست مي آوريم. بدين

ترتيب، محاسبه دستمزد از حاصلضرب جمع ساعات كاركرد در نرخ يك ساعت دستمزد به دست خواهد آمد. محاسبه كسور نيز با توجه به تعرفه هاي قانوني مانند ماليات و بيمههاي اجتماعي وديگر ضوابط بعمل مي آيد و با وضع كسور از كل دستمزد محاسبه شده، دستمزد خالص قابل پرداخت به كارگران بدست خواهد آمد.

روش پرداخت دستمزد

نمودار گردش فرمهاي روش دستمزد

دستورالعمل تكميل فرمها

پس از تنظيم نمودار گردش فرمها با توجه به مراحلي كه براي طرح يك روش لازم است،مرحله بعدي،تدوين دستورالعمل اجراي روش ميباشد.بنابراين به طور اختصار نحوه تكميل فرمهاي مذكور در بالا و وظايف اشخاص يا ادارات ذيربط مورد بحث قرار مي گيرد.

1-كارت مشخصات كارگر

با استخدام يا انتقال هر كارگر،رونوشت حكم او از طريق كارگزيني به حسابداري دستمزد واصل مي گردد.در اين اداره براي هر كارگركارت مشخصات نگاهداري مي شود كه احكام واصل با ذكر تاريخ ومبلغ دستمزد در كارت مشخصات ثبت مي گردد وهمچنين اطلاعاتيا احكام ديگري كه نسبت به تغييرات دستمزد كارگران همچنين اضافات يا تغييرات مزاياي نامبردگان كه حسابداري دستمزد برسد،بايد بلافاصله در كارت مذكور ثبت گردد. به طوري كه اين كارت،آخرين وضع دستمزد،مزايا وكسور مستمر را در هر آن نشان دهد ودر واقع با ايجاد اين روش در حسابداري دستمزدنگاهداري پرونده براي هر كارگر لزومي نخواهد داشت.

2-كارت اوقات كار

در ابتداي هر دوره پرداخت،قسمت مشخصات كارت اوقات كار توسط حسابداري دستمزد تكميل مس شود وبه تعداد كارگران هر قسمت،كارت تهيه ودر اختيارادارات يا مراكز هزينه اي كه داراي كارگر باشد،قرار مي گيرد.قسمت هاي مذكور كارتهاي اوقات كارگران را در اختيار سركارگران ميگذارند كه با استفاده از شيوه حضور وغياب ستونهاي ساعت ورود وخروج كارتها تكميل شود وبقيه ستونهاي مربوط توسط سر كارگران در هر روز تكميل گردد به طوري كه پس از شروع كار يا در پايان كار امكان رسيدگي به ارقام ثبت شده در كارتها از لحاظ حضور وغياب وساعات كار امكان داشته باشد.براي تكميل كارت اوقات،توسط سر كارگران يا ادارات مربوط نكات زير بايد رعايت گردد:

1-كاركرد هر روز درمقابل تاريخ همان روز كه در ستون تاريخ درج گرديده است،ثبت شود.

2-ساعات كاركرد عادي(8 ساعت در روز)در ستون مخصوص به ساعات كار عادي ثبت گردد.

3-چون براي هر كارگر در ازاي هر ششروز كار يك روز مرخصي با استفاده از دستمزد منظور مي گردد،پس از هر شش روز كار 8 ساعت كار در ستون جمعه ثبت مي گردد(در صورتي كه بجز ايام جمعه ايام ديگري را تعطيل نمايد،روز استراحت هفتگي پس از هر شش روز كار تعيين مي گردد).

4- براي هر يك روز غيبت از ساعتي كه براي جمعه منظور مي گردد ، كسر خواهد شد .

5- ايامي را كه كارگر در مرخصي سالانه مي گذارند ، در ستون مخصوص مرخصي در كارت اوقات علامت گذاري خواهد شد . در اين صورت ، كارت اوقات با حكم مرخصي كارگر كه يك نسخه آن از كارگزيني به حسابدا ري كارگران ميرسد ، قابل تطبيق است و بدين وسيله نسبت به مرخصي كارگران كنترل بيشتري مبذول مي گردد.

6- چون نسبت به ساعت اضافه كاري و شب كاري معادل 35% اضافه تعلق ميگردد ، در

كارت اوقات ، ساعت اضافه كاري و شب كاري به دو ستون ساعت و 35% تقسيم گرديده است . به اين ترتيب ، مي توان براي ساعات مذكور 35% محاسبه در ستون 35% ثبت نمود . در اين صورت تمام ايام كاركرد كارگر را به ساعت در اختيار خواهيم داشت ( با توجه به قانون كار، ساعت شب كاري فقط بين ساعات 22 تا 6 صبح ميباشد ).

7- به منظور امكان تسهيم دستمزد به هر قسمت يا هر شماره حساب در كارت اوقات ، ستوني به نام شماره كار پيش بيني مي گردد تا چنانچه كارگري در ايام هفته براي قسمتهاي مختلفي كار كرد ، باشد ، شماره حساب يا نام قسمت مربوط در ستون مذكور ثبت گردد و با استفاده از اطلاعات مندرج در اين ستون ، دستمزد يك كارگر ممكن است به قسمتهاي مختلفي تسهيم گردد .

در پايان دوره پرداخت دستمزد ، كارت هاي تكميل شده از طرف سرپرست كارگرامضاء

مي شود و پس از تحويل به اداره مربوط و تاييد مراتب مندرج در كارت از طرف رئيس اداره ، كارتها براي محاسبه و پرداخت دستمزد كارگران به حسابداري دستمزد ارسال مي گردد . نام دارندگان امضاي مجاز بايد طي اطلاعيه اي به حسابداري دستمزد اعلام گردد . بنابراين حسابداري دستمزد اجازه نخواهد داد كه بر اساس كارتهاي بدون امضاي مجاز دستمزد محاسبه و پرداخت مي گردد .

3 – صورت دستمزد

پس از وصول كارت اوقات كارگران به حسابداري دستمزد ، قسمت اوقات ، صورت دستمزد براساس اطلاعات مندرج در كارت اوقات تكميل مي گردد ، سپس به موجب اطلاعات مندرج در كارت مشخصات كارگر ستون دستمزد و ديگر مزاياي صورت دستمزد ثبت مي شود . پس از تكميل قسمت هاي مربوط به اوقات و مزايا و نرخ ساعت كار ، جمع دستمزد محاسبه ميگردد .

در قسمت كسور صورت دستمزد نيز آنچه كه مربوط به كسور قانوني است ، از قبيل ماليات ها ، بيمه هاي اجتماعي و كسور مستمر با توجه به تعرفه مالياتي و جدول حق بيمه محاسبه و ثبت مي شود و چنانچه كسور ديگري باشد كه به موجب احكام اداري يا مراجع قانوني ( حكم اجرا ) به حسابداري واصل شده باشد ( كسور غير مستمر مشخص ) آنها نيز در ستونهاي مربوط در قسمت كسور ثبت مي گردد و پس از ثبت كسور متفرقه ديگر و بدست آوردن جمع كسور و تفريق آن از جمع دستمزد و مزايا ، دستمزد خالص كارگران بدست خواهد آمد .

صورت دستمزد كارگران براساس تقسيم بندي ادارات يا مراكز هزينه يا هر تسهيمي كه مورد نظر باشد ، تهيه و تنظيم مي گردد .

صورتهاي دستمزد پس از تكميل از طرف تهيه كننده و رئيس دايره حسابداري دستمزد امضا مي شود و پس از امضاي رئيس حسابداري ، اصل صورت به انضمام سند هزينه (دستور پرداخت ) براي وصول وجه به صندوق ارسال مي گردد و صندوقدار پس از تطبيق جمع ستون دستمزد خالص با جمع صورت اسكناس و پشيزو با مبلغ مندرج در سند هزينه،اقدام به پرداخت وجه مي نمايد . اين پرداخت از طريق دفتر پرداختها از يك طرف به بدهكارحساب كنترل دستمزد و از طرف ديگر ، به بستانكار حساب صندوق منظور مي گردد . وجوه دريافتي از صندوق بايد بر طبق ريز مندرج در صورت اسكناس و پشيز (تفكيك وجوه ) باشد تا بدين ترتيب ، پر كردن پاكتهاي كارگران با سرعت انجام پذيرد .

4 ـ پاكت دستمزد

پس از تكميل صورت هاي دستمزد ، پشت پاكتها بر اساس اطلاعات مندرج در صورتها تكميل مي شود و دستمزد خالص هر كارگر بر اساس صورتهاي دستمزد در پاكت مخصوص به او قرار مي گيرد . چنانچه كارگاههاي مؤسسه از محل حسابداري دستمزد دور باشد ، به منظور صرفه جويي در وقت ، حسابداري دستمزد ميتواند با تصويب مقامات ذيصلاحيت مؤسسه پاكتهاي دستمزد را به محل كارگاه ببرد و پرداخت دستمزد را در محل كارگاه بعمل آورد .

5 ـ برگ رسيد دستمزد

با استفاده از اطلاعات مندرج در صورتهاي دستمزد ، قسمتهاي مربوط به مشخصات كار گر و دستمزد خالص در برگ رسيد دستمزد ثبت مي گردد و به طوري كه در بالا شرح داده شد از طريق ادارات مربوط و سركارگران توزيع مي گردد . كارگران پس از امضا برگ رسيد دستمزد ، در روز يا ساعتي كه مشخص گرديده است ، به حسابداري دستمزد مراجعه مي كنند و با تسلم برگ مذكور پاكت دستمزد خود را دريافت ميدارند .