بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

مقدمه

- با توجه به اینکه بیشتر اقتصادهای پیشرفته جهان در چند دهه اخیر تغییر قابل توجهی داشته اند از اهمیت سرمایه مالی کاسته شده و بر سرمایه فکری افزوده شده است . این تغییر شکل زمانی عینی و ملموس شد که شرکتهای بزرگ مثل جنرال موتورز جای خودرا به شرکتهای کم حجم و مدرن مانند میکروسافت دادند، همچنین این تغییر و تحول اساسی در ساختار اقتصادی از روی آمار مربوط چند دهه اخیر کاملا ً قابل درک است :

اسلاید 2 :

سیر تاریخی سرمایه فکری

- سرمایه فکری اولین بار در سال 1962 توسط فریتز مچلاپ مطرح شد.

- سال 1969 آقای جان گالبرت اولین کسی بود که از اصطلاح سرمایه فکری استفاده کرد .

- سال 1980 اولین تلاش برای تدوین صورتهای مالی حاوی سرمایه فکری آغاز شد.

- سال 1990 اولین پست مدیریت سرمایه فکری در شرکت اسکاندیا تخصیص یافت .

- اواسط دهۀ 1990 اولین گزارش سرمایه فکری توسط اسکاندیا منتشر شد.

- سال 1996 همایشی توسط SECبا موضوع سرمایه فکری ترتیب داده شد .

- اوایل دهۀ 2000 اولین استاندارد حسابداری سرمایه فکری توسط دولت دانمارک منتشر شد .

اسلاید 3 :

تعریف سرمایه فکری

تعاریف متعددی در این باره ارائه شده ولی هنوز تعریف جامع و کاملی که مورد پذیرش عموم باشد ارائه نشده

- سرمایه فکری یعنی اطلاعات ذهنی ،دانش و تجربه که برای ایجاد ارزش به کار میروند.

- سرمایه فکری یک دارایی ناملموس با پتانسیل خلق ارزش برای سازمان و کل جامعه

در جمع بندی تعاریف متعدد سرمایه فکری میتوان اظهار داشت که سرمایه فکری به 3دسته تقسیم میشود :

سرمايه انساني در حوزه شايستگي فردي

سرمايه ساختاري درحوزه ساختارداخل ي

سرمايه ارتباطي در حوزه ساختار خارجي

اسلاید 4 :

سرمایه انسانی،ساختاری و مشتری

- سرمایه انسانی پایه و عنصر اساسی سرمایه فکری به حساب می آید این نوع سرمایه به توانایی و صلاحیت نیروی انسانی برای حل مسائل و مشکلات سازمان مربوط است ،سرمایه انسانی جزء جدا ناشدنی از کارکنان سازمان است و سازمان نمیتواند آن را به تملک خود درآورد

- سرمایه ساختاری به ساختار یک واحد تجاری برمیگردد که میتواند کارکنان را در عملکرد بهینه یاری کند و بدین ترتیب عملکرد سازمان بهینه میشودبه عبارتی سرمایه ساختاری عبارتست ازهرآنچه که در سازمان وجود دارد و از سرمایه انسانی در کارشان حمایت میکند. (علایم تجاری،ساختارسازمانی ، فرهنگ سازمانی و...)

- سرمایه مشتری به عنوان پل ارتباطی در فعالیتهای سرمایه فکری محسوب میشود و از ملزومات اساسی تبدیل سرمایه فکری به ارزش بازار به حساب می اید .(وفاداری مشتری ،رابطه خوب با مشتری ،رضایت مشتری ،حساسیت قیمتی و ... شاخصهای این نوع سرمایه هستند)

اسلاید 5 :

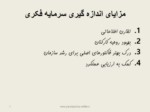

مزایای اندازه گیری سرمایه فکری

.1تقارن اطلاعاتی

.2بهبود روحیه کارکنان

.3درک بهتر فاکتورهای اصلی برای رشد سازمان

.4کمک به ارزیابی عملکرد

اسلاید 6 :

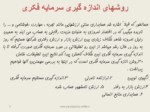

روشهای اندازه گیری سرمایه فکری

همانطور که قبلا ً اشاره شد حسابداری سنتی ارزشهایی مانند تجربه ، مهارت ،خوشنامی و ... را نادیده میگیرد که در اقتصاد امروزی به عنوان مزیت رقابتی به حساب می ایند به همین دلیل امروزه شاهد شکاف زیادی بین ارزش بازار و ارزش دفتری شرکتها هستیم که روز به روز در حال رشد میباشد از این رو تحقیقاتی در مورد سرمایه فکری صورت گرفته تا با اندازه گیری سرمایه فکری این شکاف کاهش پیدا کند.نتایج این تحقیقات شامل 30روش انازه گیری سرمایه فکری است که در اینجا به بررسی مهمترین آنها خواهیم پرداخت .

1.گیوی توبین 2.ترازنامه نامرئی 3.اندازه گیری مستقیم سرمایه فکری

4.ارزش بازار به دفتر 5. ارزش نامشهود حساب شده 6. حسابداری منابع انسانی

اسلاید 7 :

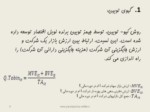

.1گیوی توبین:

روش کیو- توبین، توسط جیمز توبین برنده نوبل اقتصاد توسعه داده شده است. این نسبت، ارتباط بین ارزش بازار یک شرکت و ارزش جایگزینی آن شرکت (هزینه جایگزینی دارائی آن شرکت) را راه اندازی می کند.

اسلاید 8 :

2.ترازنامه نامرئی:

این روش از روشهای پیشتاز در حوزه داراییهای نا مشهود است که در این روش تفاوت بین ارزش بازار سهام یک شرکت و ارزش دفتری خالص رابه 3طبقه از سرمایه ها تحت عنوان سرمایه انسانی ،ساختاری و مشتری تخصیص میدهند.

3.اندازه گیری مستقیم سرمایه فکری:

در این روش ابتدا اجزاءمختلف سرمایه فکری(وفاداری مشتری،دانش فنی ،آموزش ،حق اختراع ،سیستمهای اطلاعاتی و...) را شناسایی کرده و سپس ارزش هر یک از این اجزاءارزش کل سرمایه فکری را مشخص میکند

اسلاید 9 :

4.ارزش بازار به دفتر:

این روش از طریق اختلاف بین ارزش بازار و ارزش دفتری محاسبه میشود

مشکلات: الف- ارزش دفتری تحت تاثیر استانداردهای ملی وبین المللی قرار میگیرد

ب-ارزش بازار همواره در حال نوسان بوده

اما از این روش میتوان برای مقایسه دارایی های فکری یک شرکت با شرکتهای رقیب در زمان مشخص استفاده کرد.

(MVt – BVt )

1+Inft

5.ارزش نامشهود محاسبه شده:

در این روش بر اساس رابطه زیر قسمتی از ارزش داراییهای نامشهود که قابل اندازه گیری است را به عنوان سرمایه فکری درنظر میگیریم.

IC=(µc -µı )TA

µc= سودعملیات ÷ جمع داراییها= ROA

اسلاید 10 :

6.حسابداری منابع انسانی :

این روش که از قدیمی ترین روشها محسوب میشود حاوی برخی روشهای اندازه گیری منابع انسانی است و در این روش فرض بر این است که که منابع انسانی مهمترین بخش سرمایه فکری هستند همچنین سایر بخشهای سرمایه فکری را نیز تحت تأثیر قرار میدهند از این رو ارزش گذاری منابع انسانی به عنوان مهمترین عامل میتواند تفاوت ارزش بازار و ارزش دفتری را تا حد قابل قبولی کم کند.

که در ادامه به بررسی روشهای اندازه گیری منبع انسانی خواهیم پرداخت.

تعریف حسابداری منابع انسانی : حسابداری منابع انسانی عبارت است از فرایند ارزیابی فرد یا گروهی از افراد در قالب ارقام پولی . و سیستم حسابداری مالی در مرحله اولی به شناسایی هزینه های واقع شده در ارتباط با منابع انسانی نیاز دارد و سپس به ارزش گذاری منابع انسانی میپردازد .