بخشی از پاورپوینت

اسلاید 1 :

تعریف

انتقال کالا وخدمات بین قسمت های مختلف یک واحد انتفاعی بزرگ که به شکل غیرمتمرکز اداره می شود،از دیدگاه حسابداری نوعی رویداد یا مبادله محسوب می گردد که باید در سوابق ومدارک حسابداری انعکاس یابد.ارزشی را که به این گونه مبادلات ورویدادها تخصیص می یابد،اصطلاحا قیمت انتقالی می نامند وبه فرایند تخصیص ارزش،اصطلاحا قیمت گذاری انتقالات داخلی بین قسمت های مختلف یک واحد انتفاعی گفته می شود.

اسلاید 2 :

قیمت گذاری انتقالی عبارت است از تعیین قیمت مبادله ای برای یک محصول یا خدمت در مواقعی که واحدهای تجاری اقدام به مبادله در داخل یک شرکت می نمایند. این محصول می تواند محصول نهایی فروخته شده به مشتریان خارج از شرکت یا محصولات واسطه ای باشد.قیمت گذاری انتقالی نه تنها مستقیما هدف های استراتژیک شرکت را تحت تاثیر قرار می دهد، بلکه مستلزم ایجاد هماهنگی در میان وظایف بازاریابی، تولید و مالی نیز هست. قیمت گذاری انتقالی تصمیم گیری درباره برون سپاری تامین مواد و قطعات، برنامه ریزی مالیاتی و بازاریابی محصولات واسطه ای و نهایی را تحت تاثیر قرار می دهد.

اسلاید 3 :

سازمان های غیر متمرکز و تمرکز زدایی

دراغلب سازمان ها وموسسات کوچک تصمیمات مهم عموما توسط یک نفرکه در راس سازمان یا موسسه قرار دارد،اتخاذ می شود.اما همین که سازمان بزرگ شد و توسعه یافت،تصمیم گیری در تمامی زمینه ها تنها توسط یک شخص منحصر به فرد غالبا دشواروحتی گاه غیر ممکن می شود.

راه حل:تفویض اختیار

همراه با تفویض اختیارموضوع مسئولیت مطرح می شود.

بدین معنا که مدیران تصمیم گیرنده در قبال تصمیماتی که اتخاذ می کنند،مسئول وجوابگو هستند.

اختیارات تصمیم گیری باید با مسئولیت های خواسته شده،متناسب باشد.

اسلاید 4 :

مرکزهزینه: به قسمت یا واحدی از سازمان گفته می شود که مدیر ان تنها در قبال هزینه هایی که در محدوده ان قسمت یا ان واحد واقع می شود و بر ان کنترل دارد مسئول وجوابگو است.

مرکز سود: به واحد یا قسمتی از سازمان اطلاق می شود که مدیر ان مسئولیت هم هزینه ها وهم درامد های ان را عهده دار است.

مرکز سرمایه: به واحد یا قسمتی از سازمان گفته می شود که مدیر ان در قبال بازده سرمایه به کار رفته در ان،مسئولیت دارد.

اسلاید 5 :

قیمت گذاری انتقالات داخلی و تصمیم گیری

ازلحاظ نظری قیمت انتقالی صحیح برای مقاصد تصمیم گیری را می توان کمابیش مشخص کرد.اما این قیمت انتقالی شامل هزینه فرصتی است که به دلیل انتخاب یک راه حل ودر نتیجه، فدا کردن راه حل دیگر از دست می رود.این قیمت انتقالی برابراست با:

هزینه تفاضلی یا افزایشی(که در اغلب موارد تقریبا برابر با هزینه های متغیراست)،به اضافه هزینه فرصتی که واحدانتفاعی از دست می دهد.

مقصود از هزینه تفاضلی یا افزایشی یا نهایی،اختلاف بین هزینه های دو راه حل مختلف و جایگزین است.

اسلاید 6 :

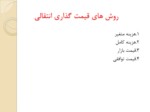

قيمت انتقالي بايد چنان باشد كه:

◦اطلاعات مربوطه را به هر مركز در مورد رابطه بين هزينهها و درآمدها ارائه دهد.

◦

◦ سود بايد نشان دهنده تفاوت واقعي بين درآمدها و هزينهها باشد.

◦

◦ بايد هر مركز سود با ماكزيمم كردن سود مركز خود به ماكزيمم كردن سود شركت كمك كند.

◦

◦ سودي كه توسط هر مركز نشان داده ميشود، بايد معرف كمك آن مركز به سود كل مؤسسه باشد.

اسلاید 7 :

رویکرد ارمز لنت

با توجه به اهمیت تصمیم گیری در رابطه با میزان اعطا تفویض اختیار مطلوب برای ایجاد انگیزش در واحدهای تجاری در

استقرار قیمت گذاری انتقالی بین واحدها استفاده از رویکرد آرمزلنت مناسب است.

در این رویکرد واحد تجاری به عنوان یک نهاد تجاری مستقل عمل می کند.

این شیوه قیمت گذاری انتقالی از دید مدیریت و اهداف مالیاتی هردو مطلوب است.

استفاده از رویکرد آرمزلنت همواره ممکن نیست به ویژه در مواقعی که هیچ فروشنده دیگری در بازار وجود ندارد.

اسلاید 8 :

موارد اهمیت قیمت گذاری انتقالی

انتقال محصولات و خدمات بین واحدهای تجاری در شرکت هایی که ازخصیصه ادغام عمودی با درجات بالا برخوردار می باشند بیشتر از بقیه معمول است. شرکت های فعال در ادغام عمودی، در فعالیت های ایجاد ارزش در بخش هامختلف زنجیره ارزش درگیر هستند.

تولید کنندگان محصولات چوبی، غذایی و مصرفی مثال های بارز این واحدهای تجاری را تشکیل می دهد. برای مثال یک تولیدکننده کامپیوتر درصورتی که سازنده تراشه، بورد و سایر قطعات بوده و به مونتاژ کامپیوتر بپردازد باید از قیمت های انتقالی استفاده نمایند.

اسلاید 9 :

هدف های قیمت گذاری انتقالی

1-ترغیب مدیران .

2-ایجاد انگیزش مناسب در مدیران برای اخذ تصمیم درآرمان های واحد تجاری .

3-ارائه مبنایی مناسب برای پرداخت حق الزحمه منصفانه به مدیران .

برای نیل به این اهداف در تعیین قیمت انتقالی همچنین باید آرمان های استراتژیک در مجموعه شرکت نیز مورد شناسایی قرار گیرد. برای مثال یک هدف مهم استراتژیک در قیمت گذاری انتقالی حداقل کردن مالیات های محلی و بین المللی است. هدف استراتژیک دیگر قیمت گذاری انتقالی توسعه مشارکت استراتژیک واحدها است.

اسلاید 10 :

اهداف بین المللی قیمت انتقالی

باتوجه به جهانی شدن تجارت، جنبه بین المللی قیمت گذاری انتقالی به یک مساله حساس به ویژه بابت مالیات ها بدل شده است. سایر اهداف قیمت گذاری بین الملل عبارتند ازحداقل ساختن هزینه مشتری، مقابله با محدودیت های ارزی و برخورد با ریسک مصادره در مدیریت ارتباط با هرکشور.

حسابدار مدیریت باید تلاش کند یک نوع موازنه استراتژیک بین این اهداف بعضا متضاد برقرار سازد.