بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

بودجه برنامه پیش بینی شده مدیریت به منظور استفاده از منابع واحدهای تجاری برای یک دوره زمانی آتی است که در قالب اطلاعات کمی بیان می شود به عبارت دیگر بودجه توصیف مقداری اهداف مدیریت و بیانگر مراحل و راه های رسیدن به این اهداف می باشد .بودجه ابزاری مفید برای هماهنگی و اجرای برنامه هاست و با استفاده از آن می توان آثار مالی فعالیت ها را با هدف بهبود مستمر و کاهش هزینه ها به صورت کمی بیان کرد.

اسلاید 2 :

بودجه قابل انعطاف در واقع یک بودجه ثابت است که برای سطوح مختلف فعالیت در دامنه مربوط تعدیل شده است و به مدیریت امکان می دهد تا درآمدها و هزینه های واقعی را با بودجه های آن در همان سطح فعالیت واقع شده مقایسه کند.

در بودجه قابل انعطاف می بایست هزینه ها به ثابت و متغیر تفکیک شود تا بتوان با هزینه های واقعی مقایسه و انحرافات مربوط را محاسبه و مورد تجزیه و تحلیل قرار داد.

اسلاید 3 :

در این فصل نحوه استفاده از بودجه هابویژه بودجه انعطاف پذیر برای ارزیابی بازخورد مبتنی برانحرافات وکنترل عملیات موردتوجه قرار

می گیرد0

.بازخورد:امکان مقایسه نتایج واقعی بابرنامه ها رافراهم می کند

بودجه انعطاف پذیروانحرافات:مدیران رادر یافتن دلایل تفاوت نتایج واقعی بابرنامه ها یاری می دهد0

انحراف:عبارت است ازتفاوت بین نتیجه واقعی ومبلغ بودجه اي.

اسلاید 4 :

تفاوت بین بودجه ثابت وبودجه انعطاف پذیر

بودجه ثابت:برمبنای سطح تولید پیش بینی شده درآغازدوره بودجه (قبل ازدوره –یک سطح -تمام جنبه های عملکرد)محاسبه می شود

بودجه انعطاف پذیر:درآمدهاوهزینه هابرمبنای میزان واقعی تولید دردوره بودجه (قبل درطول یابعدازدوره-یک سطح یابیشتر- دیدگاههای مشخص وانتخاب شده)محاسبه می شود.

تفاوت اصلی این دو روش این است که برای محاسبه بودجه انعطاف پذیرازمیزان واقعی تولیدامابرای محاسبه بودجه ثابت ازمیزان تولید .برنامه ریزی شده دراغازدوره بودجه استفاده می شود

اسلاید 5 :

:درحالت کلی انحرافات دوگونه هستند

انحراف مطلوب:موجب افزایش سود عملیاتی نسبت به مبلغ بودجه .می شود(م )

انحراف نامطلوب:باعث کاهش سودعملیاتی نسبت به مبلغ بودجه .می شود(ن)

اسلاید 6 :

انحرافات

انحراف بودجه ثابت :عبارت است ازتفاوت بین نتیجه واقعی ومبلغ مشخص شده درآغازدوره بودجه.

انحراف بودجه انعطاف پذیر: عبارت است از تفاوت بین نتایج واقعی ومبلغ بودجه انعطاف پذیر برمبنای میزان واقعی .محصول تولید شده است

انحراف حجم فروش :تفاوت بین بودجه انعطاف پذیروبودجه ثابت .است

اسلاید 7 :

انحراف بودجه انعطاف پذیر به تفاوت بین مقدار بودجه انعطاف پذیر و واقعی اشاره دارد.

نتایج بودجه انعطاف پذیر - نتایج واقعی = انحراف بودجه انعطاف پذیر

انحراف کل بودجه انعطاف پذیر یک دوره تفاوت بین درآمد عملیاتی بودجه انعطاف پذیر و درآمد عملیاتی واقعی بدست آمده در دوره می باشد.

درآمد عملیاتی بودجه انعطاف پذیر–درآمد عملیاتی واقعی = انحراف کل بودجه انعطاف پذیر

اسلاید 8 :

انحراف حجم فروش عبارت از تفاوت بین بودجه انعطاف پذیر برای تعداد واحدهای فروش رفته از یکسو و انحراف بودجه ثابت از سوی دیگر است.

این انحراف، تاثیر انحرافات حجم فروش بر نتایج عملیات-حاشیه فروش و سود عملیاتی- را اندازه گیری می کند و جزئی از تجزیه و تحلیل انحرافات بودجه انعطاف پذیر نیز می باشد.

بودجه ثابت-بودجه انعطاف پذیر=انحراف حجم فروش

اسلاید 9 :

انحراف قیمت

برابر است با تفاوت بین قیمت واقعی و بودجه قیمت ضرب در مقدار واقعی منابع مصرفی(مانند مواد مستقیم خریداری شده یا مصرف شده)

گاهی انحراف قیمت را انحراف قیمت منابع مصرفی یا انحراف نرخ می نامند. (بویژه زمانی که این انحراف ها مربوط به دستمزد مستقیم باشد)

انحراف کارایی

برابر است با تفاوت بین مقدار واقعی منابع مصرفی(مانند متر پارچه مواد مستقیم)و بودجه مقداری منابع مصرفی که باید به مصرف رسیده باشد ضرب دربودجه قیمت.

گاهی انحراف کارایی را انحراف مصرف می نامند.

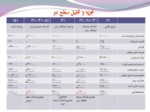

اسلاید 10 :

مراحل تهیه ی بودجه انعطاف پذیر

- تعیین بودجه ی قیمت فروش-بودجه ی هزینه های متغیر .هرواحد محصول وبودجه ی هزینه های ثابت

.2. تعیین مقدار واقعی محصول

- تعیین بودجه ی انعطاف پذیر فروش بر اساس بودجه ی قیمت .فروش ومقدار واقعی تولید

- تعیین بودجه ی انعطاف پذیر برای هزینه ها بر اساس بودجه هزینه های متغیر هر واحد محصول-مقدار واقعی تولید .وبودجه ی هزینه های ثابت