بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

1- بودجه به عنوان ابزاری برای کنترل و نظارت (مالی).

2- بودجه به عنوان وسیله ای برای بهبود مدیریت.

3- بودجه به عنوان ابزاری برای برنامه ریزی.

اسلاید 2 :

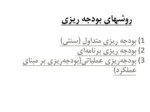

1- بودجه ریزی سنتی: بودجه در کجا (در چه مراکز هزینه ) و برای چه (منابعی) خرج می شود؟

2- بودجه ریزی برنامه ای: بودجه چگونه (برای چه اهدافی )خرج می شود؟

3- بودجه ریزی عملیاتی (عملکردی): بودجه چگونه و برای چه اهداف، خدمات ، محصولات و فعالیتهائی و با چه قیمتی خرج می شود؟

اسلاید 3 :

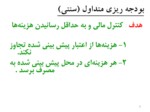

هدف : كنترل مالی و به حداقل رسانيدن هزينهها

1- هزينهها از اعتبار پيش بيني شده تجاوز نكند.

2- هر هزينهاي در محل پيش بيني شده به مصرف برسد .

اسلاید 4 :

- دربودجه ریزی متداول يا سنتی اعتبارات سازمان به تفکيک فصول و مواد هزينه مشخص می گردد. به تعبير ديگر توجه عمده روی منابع و درون داد (Input) است.

- در اين روش بودجه ريزی نوع و ماهيت هزينه ها نشان داده می شود ولی مشخص نمی گردد که هر هزينه برای کدام هدف و منظور ، اجرای کدام برنامه،ارائه چه محصولات و خدماتی وياانجام چه فعاليتی پرداخت می شود.

- دلايل استفاده از این روش سادگی و توانايي کنترل هزينه ها در مقايسه با سالهای قبل و مشخص کردن اقلام داده های هزينه بر است.

اسلاید 5 :

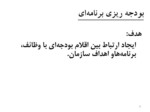

هدف:

ايجاد ارتباط بين اقلام بودجهاي با وظائف، برنامههاو اهداف سازمان.

اسلاید 6 :

- بودجه برنامهاي بودجه ای است که در آن اعتبارات بر حسب وظايف, برنامه ها و فعاليتهايي که سازمان برای نيل به اهداف خود بايد انجام دهد، پيش بينی شده باشد. به عبارت ديگر،در بودجه برنامه ای مشخص می شود که سازمان در سال اجرای بودجه اولا دارای چه اهداف, وظايف و مقاصد مصوب می باشد، ثانيا برای نيل به اهداف و مقاصد مذکور بايد کدام برنامه ها، عمليات و فعاليتهايي را با چه ميزان اعتبارات انجام دهد.

اسلاید 7 :

بودجه ريزي عملیاتی یا بودجه ریزی بر مبنای عملکرد نظامی است كه اعتبارات تخصيص يافته را به نتايج قابل سنجش مرتبط مي سازد .

در این نظام پیش بینی بودجه و تخصیص آن بر مبنای منابع و امکانات مورد نیاز برای انجام فعالیتها و اقدامات لازم جهت تولید و ارائه محصولات و خدمات سازمان در راستای تحقق اهداف و برنامه های میان مدت و حتی بلند مدت آن است.

در این نظام هزينه های اجرای عمليات ، محصولات و خدمات و تحقق هدفها و برنامه ها با استفاده از روشهای علمی مانند هزينه يابی بر مبنای فعاليت (Activity Based Costing) محاسبه و اندازه گيری می شود.

اسلاید 8 :

1-برآورد هزینه های مربوط به تمامی فعالیتها، خدمات و محصولات و اهداف عملیاتی سازمان

2-شفاف کردن ارتباط بين هزینه هاو منابع، فعالیتها، خدمات و محصولات واهداف بلند مدت سازمان

4- فراهم کردن امکان تخصيص بهینه منابع به برنامه ها و عملیاتی که نتایج مطلوب می آفرینند(برنامه ها وعملیات دارای ارزش افزوده).

5- مدیریت و ارزیابی عملکرد سازمان بر اساس خدمات و خروجیهای آن و نه بر اساس ورودیها و منابع صرف شده

6- ارائه مبنايي برای پاسخگويي بيشتر در قبال استفاده از منابع سازمان.

اسلاید 9 :

تعریف بودجه ريزي عملياتي (بر مبناي عملكرد)

Performance Budgeting

vنظام بودجه ريزي كه اعتبارات تخصيص يافته را به نتايج قابل سنجش مرتبط مي سازد. (2003 ،OECD)

vنظام بودجه ريزي كه اطلاعات عملكرد را به بودجه هزينه شده متصل مي سازد.

(1999 ، GAO)

vروشها و سازوكارهائي كه ارتباط بين اعتبارات تخصيص يافته به دستگاه هاي اجرائي را با خروجي ها و پيامدهاي آنها از طريق بكارگيري اطلاعات عملكردي در تخصيص منابع تقويت مي سازد. ( 2005، IME )

اسلاید 10 :

ارتباط بين سند چشم انداز، رسالت و هدفها ي سازمان و تكميل زنجيره برنامه ريزي استراتژيك ازطریق بودجه ریزی عملیاتی:

چشم انداز(هدفها ی کلان)

راهبردها

اهداف و برنامههاي عملياتي

محصولات و خدمات مورد نیاز برای تحقق اهداف

فعالیتها وپروژه های مورد نیازبرای تولید محصولات و خدمات

منابع لازم برای انجام فعالیتها

هزینه تامین منابع