بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

هر نوع دارايي كه قابل خريد باشد . عملاً قابل اجاره كردن نيز هست . اجاره قراردادي بين مالك دارايي ( موجر ) و طرف وي ( مستاجر ) براي استفاده از دارايي در مقابل پرداخت اجاره در فواصل زماني معين است تا قبل از سال 1960 تعداد معدودي از دارايي ها اجاره داده مي شد.

اما در سالهاي اخير حجم و طيف دارايي هاي اجاره اي افزايش قابل توجهي يافته است. علاوه براجاره دارائيهايي مانند كامپيوتر ،لوازم اداري ، وسيله حمل و نقل و ماشين آلات ، در حال حاضر تجهيزات پزشكي و ابزارهاي كنترل آلودگي نيز اجاره داده مي شوند. در ايلات متحده ي آمريكا ، در حدود تجهيزات جديد واحد هاي توليدي اجاره اي است.

اسلاید 2 :

مقدمه :

هر قرارداد اجاره، دو طرف دارد : موجر و مستاجر . اگر مالك براي خريد دارايي به منابع مالي نياز داشته باشد ، بايد اين منابع را وام بگيرد. گاهي اوقات نيز بانك سرمايه گذاري ترتيب تهيه دارايي را مي دهد. از نظر پولي، كارخانه ها مهمترين اجاره دهندگان تجهيزات توليدي اند. در حدود نيمي از تجهيزات اجاره داده شده، در ايالات متحده ي آمريكا تجهيزات اجاره داده شده متعلق به بانكهاست

اسلاید 3 :

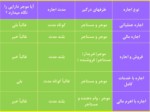

انواع اجاره:

.1اجاره عملیاتی

.2اجاره مالی

.3فروش واجاره دارائی

.4اجاره با خدمات کامل

.5اجاره با اهرم مالی

اجاره عملياتي :

اجاره ي عملياتي ، اجاره اي است كوتاه مدت براي درصدي از عمر مفيد دارايي است. اجاره بلند مدتي كه درآن اجاره كننده يا مستاجر مجاز است در هر زمان دلخواه قرارداد اجاره را فسخ كند نيز اجاره ي عملياتي خوانده مي شود. جاره دهنده ممكن است براساس مفاد قرارداد ، خدماتي مانند تعمير و نگاهداري ، بيمه و ماليات دارايي را نيز انجام دهد. اجاره عملياتي غالباً به اجاره هايي نيز اشاره دارد كه براساس قواعد حسابداري ، در اجاره سرمايه اي طبقه بندي نمي شوند.

اسلاید 4 :

اجاره ي مالي:

اجاره مالی، تعهد ميان مدت يا بلند مدت اجاره كننده و اجاره دهنده است. اگر دارايي مورد نظر ، تجهيزات باشد ، مدت اجاره معمولاً نصف عمر مفيد مورد انتظار آن دارايي خواهد بود. هر چند كه تعمير و نگاهداري يا عرضه ساير خدمات در اجاره مالي معمولاً به عهده اجاره دهنده نيست ، اما اجاره دهنده مي تواند در صورت توافق خدمات مزبور را نيز عرضه كند. جاره دهنده تجهيزات ، غالباً واحد توليدي ، شركت مالي يا بانك تجاري است. روش كلي اين است كه اجاره كننده ، دارايي مورد نظر را تعيين مي كند و در مورد قيمت فروش آن با توليد كننده توافق مي نمايد. سپس اجاره دهنده ، به دنبال شركت مالي يا شركت متخصص در اجاره يا بانك تجاري اي مي رود كه به خريد دارايي و اجاره دادن آن تمايل دارد. ميزان اجاره معمولاً به شكلي تعيين مي شود كه بازده مناسبي براي سرمايه گذاري شركت اجراه دهنده ايجاد نمايد.

اسلاید 5 :

3. فروش و اجاره ي دارايي:

شركت مي تواند دارايي خود را به شخص يا شركت ديگري بفروشد و سپس از آن را از خريدار اجاره كند . از اين طريق ، شركت مي تواند منابع مالي مورد نياز خود را تامين كرده و از دارايي مورد نظر همچنان استفاده نمايد . فروش و اجاره دارايي معمولاً از طريق اجاره مالي صورت مي گيرد . اين نوع اجاره ، غالباً شامل حق تجديد اجاره يا خريد دارايي در آخر دوره ي اجاره است .

اجاره با خدمات كامل :

در اين نوع اجاره ، موجر خدمات تعمير و نگاهداري ، بيمه ي دارايي و پرداخت عوارض يا ماليات آن را نيز تقبل مي كند .

اجاره با اهرم مالي:

در اجاره با اهرم مالي يا اجاره ي شخص ثالث ، علاوه بر موجر و مستاجر ، وام دهنده اي نيز وجود دارد . موجر بخشي از قيمت خريد دارايي را از وام دهنده وام گرفته و اصل و فرع اين وام را با بخشي از درآمد از اجاره ، پرداخت مي كند .

اسلاید 6 :

حسابداری اجاره:

بر اساس دستور العمل هيئت استانداردهاي حسابداري مالي ايالات متحده ي آمريكا ( FASB شماره 13 ) مستاجر ، بايد اجاره را به عنوان اجاره ي عملياتي ويا اجاره سرمايه اي تلقي كند . در اجاره ي سرمايه اي ، بخش عمده يا كل مزايا و مخاطرات مالكيت دارايي به مستاجر منتقل مي شود . اگر اجاره ي مورد نظر سرمايه اي نباشد ، اجاره ي عملياتي خواهد بود . اگر يك يا چند شرط زير برآورده شود ، از نظر مستاجر ، اجاره ي سرمايه اي برقرار است :

.1بر اساس قرارداد اجاره در پايان دوره ي اجاره ، دارايي به مستاجر انتقال يابد .

.2بر اساس قرارداد اجاره ، مستاجر حق خريد دارايي را داشته باشد .

.3مدت اجاره برابر يا بيش از 75 درصد عمر مفيد دارايي باشد.

.4در آغاز دوره ي اجاره ، ارزش فعلي اجاره ي پرداختي برابر با بيش از 90 درصد قيمت جاري بازار دارايي باشد .

اسلاید 7 :

اگر اجاره ي مورد نظر ، سرمايه اي باشد ، بايد در تراز نامه ي مستاجر ارزش فعلي اجاره ي پرداختي به عنوان دارايي به طرفيت تعهدات اجاره سرمايه اي منعكس گردد. اين مسئله در جدول آمده است .

اسلاید 8 :

تحليل اجاره با خريد:

مزاياي خالص خريد دارايي به وسيله ي شركت ، ارزش فعلي خالص آن است . دارايي مورد نظر تنها هنگامي بايد خريداري شود كه ارزش فعلي خالص آن مثبت است . اجاره ي دارايي ، بدیلي براي خريد به منظور بهره برداري از آن است . براي تعيين اينكه خريد يا اجاره ي دارايي ، به نفع شركت است، ارزش فعلي خالص حاصل از خريد آن، مقايسه گردد، و بديلي انتخاب شود كه ارزش فعلي خالص آن بالاتر است .

دارايي مورد نظر تنها در صورتي بايد خريداري شود كه ارزش فعلي خالص آن ، بزرگتر از ارزش فعلي خالص حاصل از اجاره ي آن باشد . بايد ارزش فعلي خالص جريان نقدينه ي حاصل از اجاره ي دارايي تحليل اجاره يا خريد دارايي شامل مراحل زير است :

.1محاسبه ي ارزش فعلي خالص جريان نقدينه ي دارايي در صورت خريد ، تصميم در مورد خريد دارايي است .

.2محاسبه ي ارزش فعلي خالص جريان نقدينه ناشي از اجاره ي دارايي .

.3مقايسه ي ارزش فعلي خالص بندهاي 1 و 2 و انتخاب بديلي كه بالاترين ارزش فعلي خالص را دارد . شايان ذكر است كه ارزش فعلي خالص بديل انتخابي ، در هر حال بايد صفر يا مثبت باشد .

اسلاید 9 :

روابط مربوطه برای محاسبه ارزش فعلی خالص خرید عبارتند از:

( ماليات)- ( هزينه هاي سرمايه اي ) – ( هزينه هاي جاري)-(درآمد ) = ( خريد ) CF

( هزينه هاي سرمايه اي ) – ( هزينه هاي جاري ) – ( درآمد ) = ( خريد ) CF

[(استهلاك- هزينه هاي جاري – درآمد) ]-

در معادله، نرخ مالياتی است که در درآمد مشمول مالیات شركت (سود ) ضرب می شود.

اسلاید 10 :

( ماليات)- ( اجاره) – ( هزينه هاي جاري)-(درآمد ) = ( اجاره ) CF

( اجاره ) – ( هزينه هاي جاري ) – ( درآمد ) = ( اجاره ) CF

[(اجاره- هزينه هاي جاري – درآمد) ]-