بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

هزینه یابی بر مبنای فعالیت و سیستم مدیریت هزینه

تحولات سریع در صنایع تولیدی، شامل رقابت سنگین در بازارهاست، این تحولات موجب شده است که شرکتهایی که توان هم آهنگ کردن عملیات خود را با شرایط جدید داشته اند بصورت شرکتهایی موفق ودرغیراینصورت از بازار حذف می شوند

در شرایط جدید، حسابداران مدیریت نیز ناچار از ابداع و بکارگیری روشها و سستمهایی بوده اند که جوابگوی نیازهای روز شرکتها باشد. یکی از ای روشهای جدید ، روش هزینه یابی بر مبنای فعالیت بوده است که مزایای چشمگیری نسبت به روش سنتی هزینه یابی بر مبنای حجم دارد.

اسلاید 2 :

سیستم سنتی هزینه یابی برمبنای حجم

در سیستم سنتی هزینه یابی بر مبنای حجم ، بهای تمام شده هر محصول عبارت است از مجموع هزینه های مواد مستقیم ، کار مستقیم و ساربار ساخت تخصیص یافته. هزینه سربار ساخت نیز با استفاده از نرخ سربار از پیش تعیین شده و مبنای نظیر ساعات کار مستقیم محاسبه تخصیص محاسبه و تخصیص می باید. برای محاسبه نرخ سربار، جمع سربار ساخت بودجه شده بر جمع ساعات کار مستقیم بودجه شده (یا هر مبنای دیگر نظیر ساعات کار ماشین ) تقسیم می شود.

در آن دسته از واحدهای انتفاعی که قیمت محصولات خود را بر اساس افزودن در صدی به جمع بهای تمام شده تعیین می کنند ، پیروی از سیستم سنتی هزینه یابی می تواند موجب بروز مشکلاتی از لحاظ توان جلب مشتریان و رقابت در بازارهای عمده بشود. زیرا بهای تمام شده ای که در این سیستم محاسبه می شود لزوماً معرف هزینه های منابعی که در فعالیتهای مربوط به تولید محصول مورد نظر مصرف شده است نیست.

اسلاید 3 :

سیستم هزینه یابی بر مبنای فعالیت

روشهای بکارگرفته شده در این سیستم ، دو مرحله ای است که منتج به تخصیص هزینه سربار به محصولات یا خدمات تولیدی می شود. در مرحله اول، فعالیت های عمده شناسایی و به تناسب منابعی که در هر فغالیت مصرف می شود، هزینه سربار ساخت به آن فعالیتها تخصیص می یابد. سربار ساخت تخصیص یافته به هر فعالیت با عنوان هزینه انباشته فعالیت شناسایی می شود.

پس از تخصیص سربار ساخت به هزینه انباشته فعالیتها در مرحله اول، محرکهای هزینه مناسب و مربوط بهر یک از فعالیتها تشخیص داده می شوند. سپس ، در مرحله دوم ، هزینه سربار ساخت مربوط به هر یک از فعالیتها به نسبت مقدار مصرف محرکهای هزینه در هر یک از خطوط تولید به این خطوط تخصیص داده می شود.

اسلاید 4 :

مثال شرکت آلفا – مرحله اول

در شرکت آلفا برای اجرای سیستم ABC ، مطالعات لازم انجام و در مرحله اول، 8 فعالیت عمده شناسایی شد که در چهار طبقه اصلی قرار می گیرد. این فعالیتها در نمودار (1-3) منعکس شده است.

اسلاید 5 :

سطح واحد محصول : این نوع فعالیت برای هر یک از واحدهای محصول باید انجام شود. نظر به این که در شرکت آلفا لازم است هر یک از واحدهای محصول مدتی از زمان ماشین را صرف کند، لذا فعالیت ماشین کاری ، فعالیتی در سطح واحد محصول محسوب می گردد.

سطح گروه محصولات : این قبیل فعالیتها برای یکایک واحدهای محصول انجام نمی شود بلکه برای گروهی از محصولات انجام می پذیرد. درشرکت آلفا، فعالیتهای مربوط به گروه محصولات عبارتند از تنظیم و راه اندازی ، دریافت و بازرسی ، جابه جایی مواد، کنترل کیفیت و بسته بندی و حمل.

اسلاید 6 :

سطح پشتیبانی محصولات : این طبقه شامل فعالیتهایی است که برای پشتیبانی تمامی خطوط تولید ضروری است اما لزوماً هنگام تولید گروه تازه ای از محصولات یا محصولی جدید انجام نمی شود. در شرکت آلفا، فعالیت مهندسی در سطح پشتیبانی محصولات مشخص گردید.

سطح امکانات و تسهیلات : فعالیتهایی که در سطح امکانات و تسهیلات انجام میشود برای انجام فرایند کلی تولید ضرورت دارد. مثالهایی برای چنین فعالیتها عبارتند از : حقوق مدیران کارخانه، استهلاک کارخانه، مالیات و عوارض بر اموال ، نگهداری کارخانه و بیمه.

اسلاید 7 :

ادامه مثال شرکت آلفا – مرحله دوم

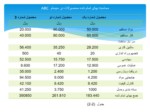

در مرحله دوم اجرای سیستم ABC ، مسئولین شرکت آلفا برای هر یک از فعالیتها، محرکهای هزینه را مشخص کردند. سپس، هزینه مربوط به هر یک از سه محصول به این محصولات تخصیص یافت. در بخشهای زیر ، چگونگی اجرای مرحله دوم سیستم ABC برای چهار فعالیت مشخص شده در مرحله اول به تفصیل تشریح می شود . به دنبال این مبحث بهای تمام شده جدید محصولات برای هر یک از سه محصول محاسبه می گردد.

فعالیت ماشین کاری : جمع هزینه سربار فعالیت ماشین کاری که مربوط به سطح واحد محصول است بالغ بر 6 / 1212 میلیون ریال وشامل هزینه های نگهداری ماشین آلات ، استهلاک ، پشتیبانی کامپیوتری، روغنکاری، برق و میزان کردن ماشینها می باشد. در شرکت آلفا ، ساعات ماشین به عنوان محرک هزینه انتخاب شد زیرا، محصولی که با ساعات بیشتر کار ماشین نیاز دارد باید سهم بیشتری از هزینه های مربوط به ماشین کاری را نیز جذب کند. نحوه تخصیص هزینه ماشین کاری به محصولات مختلف (در مرحله دوم) به شرح زیر است :

اسلاید 8 :

فعالیت تنظیم و راه اندازی : این فعالیت نمونه ای از فعالیتهای مرتبط با سطح گروه محصولات است. جمع هزینه سربار فعالیت تنظیم و راه اندازی بالغ بر 3 میلیون ریال است که برای 15 مرحله تولید بودجه شده است. در شرکت آلفا، تعداد مراحل بودجه شده تولید به عنوان محرک هزینه انتخاب شده است. نحوه تخصیص هزینه تنظیم و راه اندازی به محصولات مختلف به شرح زیر است :

اسلاید 9 :

فعالیت مهندسی : این فعالیت با سطح پشتیبانی محصولات مرتبط است. اگر چه فعالیتهای مهندسی از لحاظ پشتیبانی تولید محصولات حائز اهمیت بسیار است اما لزوماً برای هر یک از واحدهای محصول یا گروه محصولات انجام نمی پذیرد. جمع هزینه سربار فعالیت مهندسی شرکت آلفا بالغ بر 700 میلیون ریال است.

محرک هزینه ای که در مرحله دوم برای فعالیت مهندسی تعیین شده عبارت است از تعداد رویدادهای مهندسی واقع شده نظیر مشخصات طراحی و دستورات تغییر مربوط به هر یک از محصولات، محاسبات مربوط با این فعالیت تا حدودی با محاسبات مربوط به فعالیتهای ماشین کاری و راه اندازی ماشین آلات متفاوت است. به جای این که هزینه مهندسی برای هر یک از رویدادهای مهندسی محاسبه شود، تیم مسئول پروژه ABC شرکت آلفا، درصد فعالیت مهندسی مربوط به هر یک از محصولات را برآورد کرد.در این برآوردها ، 25% از کل فعالیت مهندسی به محصول شماره یک ، 45% این فعالیت به محصول شماره دو و 30% این فعالیت به محصول شماره سه تخصیص یافت. با این ترتیب، نحوه تخصیص هزینه فعالیت مهندسی به هر یک از محصولات به شرح زیر است :

اسلاید 10 :

فعالیت عملیات عمومی : این فعالیت که با سطح امکانات و تسهیلات مرتبط است شامل هزینه هایی نظیر استهلاک کارخانه، حقوق مدیران کارخانه ، نگهداری کارخانه، مالیات و عوارض بر اموال و بیمه است. جمع هزینه مربوط به فعالیت عملیات عمومی در شرکت آلفا بالغ بر 4/507 میلیون ریال است.

محرک هزینه ای که در مرحله دوم برای فعالیت عملیات عمومی تعیین شده عبارت است از ساعات کار مستقیم . محاسبات مربوط به بکارگیری سیستم ABC و تخصیص هزینه سربار به محصولات به شرح زیر است :

برای هر ساعت کار مستقیم 4300 ریال = میلیون ریال 4/507 = جمع هزینه بودجه شده عملیات عمومی

ساعت118000 جمع ساعات بودجه شده کار مستقیم