بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

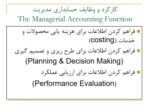

فراهم کردن اطلاعات برای هزینه یابی محصولات و خدمات (costi g)

فراهم کردن اطلاعات برای طرح ریزی و تصمیم گیری

(Pla i g & Decisio Maki g)

فراهم کردن اطلاعات برای ارزیابی عملکرد

(Performa ce Evaluatio )

اسلاید 2 :

فراهم کردن اطلاعات برای هزینه یابی محصولات و خدمات

با استفاده از روشهایی مانند:

qهزینه یابی بر مبنای فعالیت (ABC)

qهزینه یابی هدف (Target Costi g)

qCosts of Quality

q

q

اسلاید 3 :

محاسبه نتایج مالی جایگزینها (alter atives) و مشاهده تفاوت هزینه ها در جایگزینهای مختلف.

حسابداری مدیریت با ثبت و گزارش قیمت تمام شده و هزینه های تاریخی ارتباط اندکی دارد و در مقابل بر پیش بینی و تخمین هزینه های آتی تمرکز بیشتری دارد.

اسلاید 4 :

محرکهای هزینه ((Cost drivers: یک فعالیت معین که موجب ایجاد هزینه می گردد (یا هزینه ها را بوجود می آورد).

هزینه ها ودرآمدهای تفاضلی(Differe tial Costs/Reve ues): عبارتند از هزینه ها و درآمدهاییکه در واکنش به روشهای عملیاتی خاص تغییر می نمایند.

اسلاید 5 :

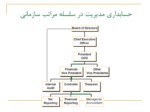

مرکز مسئولیت (respo sibility ce ter) یک واحد مشخص از یک سازمان است که تحت مدیریت یک شخص قرار دارد و این مدیر در خصوص عملیات و منابع آن باید پاسخگو باشد.

انواع مراکز مسئولیت:

qمراکز هزینه (Cost Ce ters)

qمراکز سود (Profit Ce ters)

qمراکز سرمایه گذاری (I vestme t Ce ters)

اسلاید 6 :

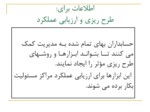

حسابداران بهای تمام شده بـه مدیریت کمک می کنند تــا بتـوانـد ابـزارهـا و روشـهای طرح ریزی مؤثر را ایجاد نمایند.

این ابزارها برای ارزیابی عملکرد مراکز مسئولیت بکار برده می شوند.

اسلاید 7 :

هدف اصلی حسابداری مالی عبارت است از فراهم نمودن اطلاعات درباره شرکت و عملکرد مدیریت آن برای استفاده کنندگان.

اطلاعات مالی که برای منظور فوق تهیه می گردند باید منطبق با GAAP باشند. در واقع اصول پذیرفته شده حسابداری بر این اطلاعات حکم فرما می باشد.

Ge erally Accepted Accou ti g Pri ciples(GAAP)

اسلاید 8 :

هدف اصلی حسابداری مالی عبارت است از فراهم نمودن اطلاعات درباره شرکت و عملکرد مدیریت آن برای ذینفعان.

اطلاعات مالی که برای منظور فوق تهیه می گردند باید منطبق با GAAP باشند. در واقع اصول پذیرفته شده حسابداری بر این اطلاعات حکم فرما می باشد.

GAAP عبارتند از قواعد، استانداردها و میثاق نامه هاییکه به عنوان راهنمای تهیه صورتهای مالی برای سـهـامـداران مـورد استفاده قرار میگیرند.

اسلاید 9 :

اطلاعات بهای تمام شده مورد نیاز برای کاربردهای مدیریتی لزومی ندارد که با GAAP سازگار باشند.

مدیریت می تواند تعاریف خاص خود را برای اطلاعات حسابداری مدیریت تدوین کند.

تصمیم گیران اغلب به اطلاعاتی متفاوت با اطلاعات فراهم شده در صورتهای مالی نیازمندند.

اسلاید 10 :

tفعالیتهای دارای ارزش افزوده (Value-added activities ): فعالیتهاییکه به محصول یا خدمات ارزش می افزایند.

tفعالیتهای فاقد ارزش افزوده ( o value-added ctivities): فعالیتهاییکه به محصول یا خدمات ارزش اضافه نمی کنند.