بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

تعریف بازار های کارا: در این بازار ها اطلاعات به سرعت پردازش میشوند و قیمتها منعکس کننده تمام اطلاعات موجود هستند

برای آزمون کارایی بازار نیاز به یک الگوی نظری (تئوریک) داریم تا بتوانیم عوامل تعیین کننده قیمت اوراق بهادار در این معادله را توضیح دهیم

عوامل بیشماری بر روی قیمت اوراق بهادار تاثیر میگذارند مثل سیاست، ریسک پذیری، تورم و غیره اما اگر الگویی دارای تعداد کمی پارامتر و در عین حال قدرت پیش بینی کنندگی بالا باشد باید اذعان کرد که الگوی ارزنده ای است الگوی قیمت گذاری داراییهای سرمایه ای (CAPM) یکی از الگوهایی است که فقط از ویژگی های دو پارامتر ریسک و بازده برخوردار است

اسلاید 2 :

ریسک (مخاطره):

در مورد ريسك دو ديدگاه مجزا وجود دارد:

ديدگاه اول: ريسك به عنوان هر گونه نوسان احتمالي بازده اقتصادي در آينده.

ديدگاه دوم: ريسك به عنوان نوسانات احتمالي منفي بازده اقتصادي در آينده.

آنچه تحت عنوان«نظريه مدرن پرتفوي» مطرح مي شود، شالوده اش توسط هري ماركوويتز بنا شد و بر اساس رابطه بازدهي و ريسك تبيين مي شود. در اين نظريه، ريسك منطبق بر ديدگاه اول و به عنوان انحراف از ميانگين بازدهي تعريف مي شود، به تعبير ديگر نوسانات بالاو پايين هم ارزش هستند و واريانس و انحراف معيار، شاخص هاي عددي براي اندازه گيري ريسك تلقي مي شود. توجه داشته باشید كه پيش فرض استفاده از واريانس و انحراف معيار، وجود توزيع نرمال براي صفت متغير است

اسلاید 3 :

در مقابل نظريه مدرن پرتفوي، «نظريه فرامدرن پرتفوي» مطرح شده كه برخلاف نظريه قبلي فرض را به غيرنرمال بودن توزيع احتمالات بازدهي قرار مي دهد. مفهوم ريسك در اين نظريه تغيير مي كند، ريسك به عنوان انحرافات نامطلوب و نامساعد نسبت به ميانگين يا نرخ بازدهي هدف تعريف مي شود، به گونه اي كه نوسانات بالاتر از ميانگين (يا نرخ بازدهي هدف) مساعد است و تنها نوسانات پايين تر از ميانگين (يا نرخ بازدهي هدف) نامطلوب است

ريسك نامطلوب به عنوان شاخص اندازه گيري ريسك، نوسانات منفي بازدهي اقتصادي در آينده را در برمي گيرد (منطبق بر ديدگاه دوم ارايه شده از ريسك)

نسبت پتانسيل مطلوب UPR پتانسيل مطلوب را به ريسك نامطلوب مي سنجد; مطلوب را به نامطلوب. اين نسبت مبتني بر نظريه فرامدرن پرتفوي است

اسلاید 4 :

تئوری پرتفوی توسط هری مارکوئیتز ارائه شده است قبل از مارکوئیتز تئوری موجود در مورد سرمایه گذاری ها تئوری سنتی بود در این روش عقیده بر آن بود که تنوع بخشیدن به سرمایه گذاری باعث کاهش ریسک آن می شود ولی قادر به اندازه گیری مقداری آن نبودند مارکوئیتز با در نظر گرفتن مفهوم همبستگی ثابت کرد با تغییر میزان دارایی های موجود در یک پرتفوی و هم چنین در نظر گرفتن ضریب همبستگی بین بازده آنها می توان ریسک را برای میزان معینی از بازده تا حداقل ممکن کاهش داد مارکوئیتز این پرتفوی را پرتفوی کارا یا برتر نامید، پرتقوی کارا پرتفوی است که دارای یالاترین بازده ممکن برای درجه معینی از ریسک باشد

اسلاید 5 :

مفروضات اصلی تئوری پرتفو در ارتباط با تصمیماتِ سرمایه گذاری در شرایط عدم اطمینان عبارتند از :

1- سرمایه گذاران ریسک گریزند بدین معنا که:در قبال سطح معینی از ریسک،بازده ی بزرگتر را و یا در قبال سطحی از بازده ی مشخص، ریسک کمتر را ترجیح میدهند.

2- معمولا بازده اوراق بهادار دارای توزیع نرمال (پراکندگی عادی) است .

3- سرمایه گذاران در تصمیم گیری منطقی عمل می کنند.

4- پایه و اساس تصمیمات سرمایه گذاران تابعی از ریسک و بازده مورد انتظار آنهاست.

نکته بر اساس فرض دوم (نرمال بودن بازده اوراق بهادار) بازده های اوراق بهادار بر اساس میانگین و ریسک بوسیله انحراف معیار بازده ها محاسبه می شود

نکته برای سرمایه گذاران ریسک و بازده پرتفوی سهام از ریسک و بازده تک تک سهام مهمتر است چون سرمایه گذاری در چندین نوع سهام امکان پدیر است

اسلاید 6 :

انواع ریسک:

1- آن بخش از ریسک را که بتوان با افزایش تعداد سهام کاهش داد ریسک غیر سیستماتیک یا کاهش پذیر گویند (ریسک غیر بازاری)

2-بخشی از ریسک را که از راه افزایش تعداد سهام نتوان کاهش داد ریسک سیستماتیک یا کاهش ناپذیر گویند (ریسک بازار)

افراد و سازمانهای سرمایه گذار برای کاهش ریسک سرمایه گذاری خود در سهام شرکتهای مختلف سرمایه گذاری می کنند که آن را «مجموعه اوراق بهادار یا پرتفوی» می نامند.ریسک مجموعه سهام از راه محاسبه انحراف معیار آن تعیین می شود.

درجه ریسک یک پرتفوی (انحراف معیار) به چندین عامل بستگی دارد که یکی از آنها تعداد سهام است افزایش تعداد سهام اصولاً باعث کاهش انحراف معیار می شود

اسلاید 7 :

انحراف معیار یک پرتفوی با افزایش تعداد سهام کاهش می یابد تا تعداد سهام مجموعه به 30 تا 40 سهم برسد پس از آن انحراف معیار تقریباً ثابت است

اسلاید 8 :

نحوه محاسبه بازده:

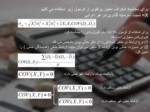

می توان بازده یک قلم دارایی مالی را در یک سال اینگونه تفسیر کرد: نرخ تنزیلی که اگر جریانهای نقدی آینده با آن محاسبه شوند ارزش فعلی بدست آمده با قیمت خرید برابر می شود(IRR)

=قیمت خرید یک سهم در زمانt

=قیمت فروش یک سهم در زمان1+t

D=سود دریافتی در زمان تملک

r= نرخ بازده دوره تملک

با حل این معادله می توان مقدار r را بدست آورد

اسلاید 9 :

پیش بینی بازده دوره تملک (بازده یک ساله) اوراق بهادار: مساله اصلی برآورد (در واقع تعیین) نرخ بازده مورد انتظار یک سال بعد یک قلم دارایی است

مثال:

سپس می توان بازده مورد انتظار و انحراف معیار این توزیع را محاسبه کرد

مشکل اصلی سرمایه گذار حدس درجه وقوع هر رخداد و تهیه جدول توزیع احتمالات است

یک راه حل استفاده از نرخهای بازده سالهای قبل آن قلم دارایی برای تهیه جدول احتمالات است فرض اصلی در این روش این است که روند گذشته بازده سالانه، مدرک یا سند خوبی است برای محاسبه بازده سالانه آینده آن قلم دارایی. در این صورت از میانگین و انحراف معیار نرخ بازده استفاده خواهد شد

اسلاید 10 :

برای محاسبه انحراف معیار (ریسک - σ) و میانگین بازده سالانه( ) یک قلم دارایی از فرمولهای آماری استفاده می شود

برای محاسبه ریسک اگر تنها نتایج انحراف معیار در دست باشد بر اساس انحراف معیار درجه ریسک تعیین می شود و اگر ضریب تغییرات نیز در دست باشد آنگاه درجه ریسک به طور نسبی بر اساس (C.V) سنجیده می شود