بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

ماهیت سرمایه در گردش:

سرمایه در گردش یک شرکت مجموعه مبالغی است که در داراییهای جاری سرمایگذاری میشود. اگر بدهیهای جاری از داراییهای جاری یک شرکت کسر گردد سرمایه در گردش خالص به دست می آید.

مدیریت سرمایه در گردش عبارت است از تعیین حجم و ترکیب منابع و مصارف سرمایه در گردش به نحوی که ثروت سهامداران افزایش یابد.

اسلاید 2 :

چرخش وجه نقد :

تولید کالا مستلزم مصرف سرمایه در گردش است . شرکتها برای تولید کالا مجبورند ابتدا مواد اولیه بخرند سپس آنها را تغییر شکل داده بصورت کالای ساخته شده درآورند.

آنگاه با فروش موجودی کالای ساخته شده حسابهای دریافتنی دریافتنی یا اسناد دریافتنی افزایش می یابد و با وصول مطالبات دوره گردش وجه نقد به پایان میرسد .

چرخش وجه نقد از زمانی که شرکت بابت مواد اولیه پول پرداخت میکند شروع میشود و تا هنگامی که مطالبات ناشی از فروش کالا را دریافت می کند ادامه میابد .

طول دوره گردش وجه نقد به شیوه زیر محاسبه میشود :

متوسط دوره ای که پول بصورت موجودی کالاست به اضافه متوسط زمان وصول مطالبات منهای مهلت پرداخت حسابهای پرداختنی .

اسلاید 3 :

فروش و سرمایه در گردش شرکت

فروش واقعی و پیش بینی شده شرکت بر مقدار سرمایه در گردشی که شرکت به مصرف می رساند (ومجبور است آن را تامین کند ) اثر بسیار شدیدی دارد . فروش شرکت بر حجم داراییهای جاری و بدهییهای جاری اثر مستقیمی دارد و باعث میشود که این اقلام خود به خود افزایش یابد ، برای مثال خریدها به صورت موجودی کالا و حسابهای پرداختنی در می آید ، فروش باعث ایجاد وجه نقد و حسابهای دریافتنی می گردد و تقاضاهای فصلی یا غیر منتظره ، گهگاه باعث میشوند که شرکت از وامهای کوتاه مدت استفاده نماید.

اسلاید 4 :

اهمیت مدیریت سرمایه در گردش

دلایل اهمیت مدیریت سرمایه در گردش:

.1سطوح واقعی و مطلوب داراییهای جاری ( باتوجه به تغییرات در فروش واقعی و پیش بینی شده ) دستخوش تغییرات دائمی است.

.2لزوم تجدید نظر در تصمیمات مربوط به تامین مالی با توجه به تغییرات در میزان داراییهای جاری

.3مشخص کردن میزان منابع و مصارف وجوهی که به سرمایه در گردش تخصیص داده میشود

.4احتمال کاهش فروش و سود شرکت و ناتوانی در پرداخت به موقع دیون و تعهدات با مدیریت اشتباه و ناصحیح سرمایه در گردش

اسلاید 5 :

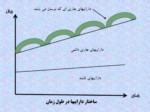

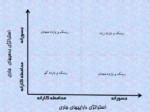

استراتژی سرمایه در گردش و ریسک وبازده

شرکتها میتوانندبا بکار گیری استراتژی های گوناگون در رابطه با مدیریت سرمایه در گردش ، میزان نقدینگی شرکت را تحت تاثیر قرار دهند . این استراتژیها را میزان ریسک و بازده آنها مشخص میکند .

مدیران سرمایه در گردش به دو دسته تقسیم میشوند :

.1محافظه کار

.2 متهور ( جسور)

اسلاید 6 :

استراتژِی داراییهای جاری

استراتژی محافظه کارانه:

اینکه شرکت با نگه داشتن مقادیر زیادی وجه نقد و اوراق بهادار قابل فروش ریسک قدرت نقدینگه خود را در حد بالای حفظ کند و ریسک نقدینگی ( جهت بازپرداخت دیون) را به حداقل میرساند

نگهداری مجودی کالای زیاد برای پاسخگویی به تقاضاهای غیر منتظره ( بازدهی کم) و به تبع آن امکان کم از دست دادن مشتری ( امکان ورشکستگی کم)

استراتژی جسورانه :

حداقل کردن وجوه نقد موجود در صندوق وبانک و همچنین میزان اوراق بهادار قابل فروش.

به حداقل رسانیدن میزان موجودی کالا - مواجه با ریسک عدم توان پرداخت به موقع بدهیها

امکان مواجه با تقاضاهای غیر منتظره و عدم توانایی پاسخگویی به نیازهای مشتریان

اسلاید 7 :

استراتژی بدهیهای جاری

استراتژی محافظه کارانه :

به حداقل رسانیدن میزان وامهای کوتاه مدت و استفاده ازمنابع دیگر مانند : وامهای بلند مدت و انتشار سهام ( حقوق صاحبان سهام ) با هزینه بیشتر.

هزینه سرمایه بیشتر و نرخ بازده کمتر

استراتژی جسورانه :

حداکثر کردن استفاده از وامهای کوتاه مدت جهت تامین داراییهای جاری از محل آن و استفاده از بدهیهای بلند مدت جهت تحصیل داراییهای ثابت

هزینه سرمایه ای کمتر و بازدهی بیشتر

اسلاید 8 :

استراتژی محافظه کارانه:

قدرت نقدینگی بیش از حد بالا

ریسک ناشی از ناتوانی باز پرداخت بدهیهای سررسید شده به پایین ترین حد خود میرسد

وجود مقدار زیادی دارایی جاری ( که نرخ بازده شان پایین است )

ریسک نقدینگی و بازده اندک

استراتژی جسورانه :

داشتن کمترین میزان دارایی جاری

بیشترین استفاده از بدهیهای جاری

ریسک نقدینگی بسیار بالا

نرخ بازده سرمایه گذاری بسیار بالا

اسلاید 9 :

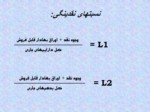

L1

معیاری است برای محاسبه قدرت نقدینگی داراییهای جاری

هر چقدر مقدار آن بیشتر باشد موید این است کهوجوه نقد و اوراق بهادار قابل فروش منابع اصلی وجوهند

L2

معیاری است برای محاسبه توانایی شرکت در بازپرداخت بدهیهای جاری

هر چقدر مقدار آن بیشتر باشد به این معنی است که می توان برای بازپرداخت استفاده کردبدهیهای جاری از وجوه نقد یا اوراق بهادار قابل فروش

اسلاید 10 :

مدیریت داراییهای جاری

مدیریت وجوه نقد :

دو محور استراتژی مدیریت وجوه نقد:

1- تهیه و تامین وجه نقد برای انجام دادن پرداختهای شرکت

2- به حداقل رسانیدن وجوهی که در شرکت به صورت راکد باقی مانده

وجه نقد مورد نیاز :

معمولا شرکتها وجوه نقد را به سه دلیل نگهداری میکنند :

1 - نگهداری وجه نقد برای انجام دادن معاملات

(جریانات نقدی خروجی پیش بینی شده در جدول نقدینگی)

2 - نگهداری وجه نقد احتیاطی

(که تابعی از در جه اطمینان نسبت به جریانات نقدی ورودی و خروجی شرکت میباشد)

3 – نگهداری وجه نقد به شکل مانده های جبرانی نزد بانکها

(حداقل وجه نقدی که در موجودی حساب بانکی نگهداری میشود)