بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

1- بر مبنی نمودار سازمانی ویا جداول

2- بر مبنی وظایف : مانند بخشهای تولیدی – اداری – فروش و ...

3- بر مبنی گرایشهای اقلام بهای تمام شده : مانند اقلام ثابت یا متغیرکه بسیاری از تصمیمات مدیران تحت تاثیر اقلام بهای تمام شده قرار میگیرد.

اسلاید 2 :

اقلام ثابت تنها اقلامی که مربوط به امر تولید هستند (سربار ساخت) را شامل میشود واقلامی مانند هزینه های اداری و فروش که در کوتاه مدت ثابت هستند را در بر نمیگیرند و انها را بعنوان هزینه دوره محسوب و مستقیما در سود وزیان منعکس میشوند.

شامل کلیه مخارجی میشود که در یک دوره مالی ویا کوتاه مدت ثابت هستند

اقلام ثابت تعهد شده :اقلامی که قابل حذف نیستند و به کل تسهیلات تولیدی مربوط می شوند مانند استهلاک ساختمان وکارخانه – عوارض ومالیات و...

اقلام ثابت اختیاری: بنا به نظر مدیریت وبر حسب اقتضا قابل تغییر و حذف میباشد مانند : مخارج برنامه های بازاریابی – حقوق مدیران – مخارج تحقیق و...

اسلاید 3 :

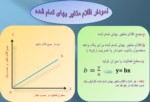

در مثال فوق مشاهده میشود حجم اقلام متغیر بهای تمام شده به تناسب افزایش تولید اضافه میشود در حالی که اقلام متغیر بهای تمام شده برای یک واحد همواره ثابت میباشد.

vبه اقلام متغیر بهای تمام شده اقلام متغیر مستفیم نیز اطلاق میشود

اسلاید 4 :

دربرخی از موارد به اقلام متغیربهای تمام شده اقلام قابل برنامه ریزی نیز اطلاق میگردد چرا که مدیران قادر خواهند بود در بعضی از موقعیتها در خصوص برخی از اقلام تصمیم گیری یا آنها را کنترل کنند .

اسلاید 5 :

اقلامی که گرایش خاص ویا الگوی یگانه ای برای تشریح ندارند و جهت تجزیه وتحلیل تصمیمات مدیران اقلام مختلط را به اجزای ثابت ومتغیر تقسیم میکنند.

اسلاید 6 :

1-فرض دامنه مربوط (Relevent range assumption) : بیان میکند که گرایشهای مشخص شده اقلام بهای تمام شده ، تنها در دامنه معینی از سطح فعالیت قابل قبول هستند. یعنی در سطوح پایین تر و بالاتر از دامنه قابل قبول اقلام بهای تمام شده گرایشهای دیگرری خواهند داشت . در این دامنه گرایش اقلام بهای تمام شده را نمیتوان با یک معادله یا فرمول خاصی بیان نمود . معمولا تولید در سطوح خیلی بالا یا خیلی پاین صورت نمیگیرد و تا آنجایی که به تصمیم مدیریت ارتباط دارد ، در سطوح میانی یا دامنه مربوط واقع می گردد .

2-فرض زمان (Time assumption) : بیان میکند گرایش مشخص شدهبرای اقلام بهای تمام شده ، فقط در یک دوره زمانی معین صحیح است و ممکن است که بسیاری از این گرایشها با گذشت زمان عوض شوند. مثلا تعداد کمی از اقلام ثابت در بلند مدت هم ثابت میمانند وتعدادی تغییر گرایش خواهند داد .

اسلاید 7 :

دانش و تجربه حرفه ای (تجزیه و تحلیل حساب) : گاهی اوقات در روشهای سنتی دانش وتجربه برخی از کارکنان حرفه ای در تشخیص و براورد گرایشهای اقلام بهای تمام شده به اندازه ای ارزشمند است که هیچ جایگزینی را برای آنها نمیتوان یافت .

روش حد بالا و حد پایین : این روش نیز برای جدا سازی اجزای ثابت ومتغیر اقلام مختلط بهای تمام شده بکار گرفته میشود که برای تفهیم آن بصورت یک مثال عددی در اسلاید بعدی نمایش داده خواهد شد .

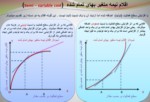

نمودار نقاط پراکندگی : گاهی اوقات انعکاس مبالغ مربوط به اقلام بهای تمام شده بصورت نمودار ، به تشخیص گرایش اقلام کمک میکند .

تجزیه و تحلیل رگرسیون: این روش یک تکنیک آماری است که از همه ی نقاط داده ای در دسترس برای برآورد محل تقاطع و شیب یک معادله ی هزینه استفاده میکند.

اسلاید 8 :

TR = TC TR = P . Q TC = TVC + TFC TVC = AVC . Q

P . Q = TFC + TVC P . Q - TVC = TFC P . Q - AVC . Q = TFC

Q = TFC / (P - AVC)

TR (Total Revenue)= كل فروش

TC (Total Cost)= كل هزينه ها

P (price)= قيمت محصول

Q (Quantity)= تعداد محصول

TFC (Total Fixed Cost)= كل هزينه ثابت

TVC (Total Variable Cost)= كل هزينه متغير

AVC (Average Variable Cost)= هزينه متغير به ازاء واحد محصول

اسلاید 9 :

این نسبت برای ارقام پیش بینی شده در دوره های مالی آتی نیز بکار میرود و بعنوان معیاری از سنجش احتمال خطر استفاده میشود.

هر چه نسبت حاشیه ایمنی بالاتر باشد احتمال خطر از نظر تحمل زیان کمتر است . بنابر این میتوان بیان کرد نسبت حاشیه ایمنی یکی از مهمترین معیارها برای تصمیم گیری مدیران در انتخاب راه حلهای مناسب برای مقابله با جلوگیری از زیانهای احتمالی در دوره های آتی محسوب میشود.

اسلاید 10 :

در اغلب واحدهای تولیدی ، بیش از یک محصول تولید میگردد، در چنین مواردی ، اگر بتوان اقلام ثابت بهای تمام شده مربوط به هر یک از محصولات را مشخص کرد، به آسانی میتوان نقطه سر به سر را برای هر یک از محصولات بطور جداگانه محاسبه نمود. اما در بسیاری از موارد، تفکیک اقلام ثابت بهای تمام شده و تخصیص قسمتی از آن به هر بک از محصولات متنوع ، میسر نیست و بنا براین ، روشهای ساده محاسبه نقطه سر به سر در این گونه موارد قابل محاسبه نخواهد بود. در چنین مواردی ، باید از روش نقطه سر به سر برای چند محصول استفاده کرد.

1) روش حاشیه فروش : نداشتن یک رقم یکسان حاشیه فروش، مشکل عمده محاسبه نقطه سر به سراست . برای رفع این مشکل میتوان یک رقم حاشیه فروش را با محاسبه میانگین موزون ارقام حاشیه فروش محصولات مختلف (WACM ) بدست آورد. اوزان بکار برده شده در محاسبه این میانگین درصد فروش هر یک از محصولات به کل فروش است ، یعنی همان حاشیه فروش.