بخشی از پاورپوینت

--- پاورپوینت شامل تصاویر میباشد ----

اسلاید 1 :

فصل اول

مدیریت دارائی های جاری

اسلاید 2 :

مديريت دارايي هاي جاري

مقدمه :

براي بسياري از شركتها سهم سرمايه گذاري در دارايي هاي جاري از كل دارايي ها بيش از 50% است .

مديريت دارايي هاي جاري بيشتر از مديريت هزينه ماشين آلات و تجهيزات نيازمند دقت است . مدير مالی نمی تواند به سادگی تصميم بگيرد که مثلاً يک ميليون واحد پولی در موجوديها سرمايه گذاری شود.

انواع دارائی های جاری:

.1وجه نقد

.2اوراق بهادار کوتاه مدت

.3حسابهای دریافتنی

.4موجودیها

اسلاید 3 :

روند مطالعه این بخش:

.1بررسی اصول سرمایه گذاری در دازائی های جاری

.2بررسی هر یک از دارائی ها

.3بررسی سه جنبه هر یک از دارائی ها

ويژگيهاي اصلي دارايي مورد نظر و چگونگي كاربرد آن در شركت

هزينه و فايده سرمايه گذاري در دارايي ها

مخاطره سرمايه گذاري در دارايي ها

اسلاید 4 :

اصول سرمايه گذاري در دارايي هاي جاري

1- اگر چه مقدار سرمايه گذاري در دارايي هاي جاري روزانه متغيير است به منظور تجزيه و تحليل دارايي جاري می توان متوسط ميزان سرمايه گذاري در يک دوره زماني خاص را مورد استفاده قرار دارد .

2- ميزان سرمايه گذاري و همچنين نوع دارايي جاري مورد نظر، متغير هاي تصميم گيري مهمي هستند .

3- تصميم در مورد سرمايه گذاري در يك نوع دارايي جاري معمولاٌ از تصميم در مورد سرمايه گذاري در نوع ديگري ازدارايي جاري مستقل نيست .

بنابراين، سرمايه گذاری در دارائی های جاری، ارزيابی تعداد زيادی از فرصتهای سرمايه گذاری مانع الجمع است. بنابراين مدير مالی می بايد:

.1هزينه و فايده هر بديل را پيش بينی کند

.2خالص ارزش فعلی هر بديل با نرخ تنزيل( هزينه سرمايه) مناسب و با توجه به مخاطره سرمايه گذاری محاسبه شود.

.3بديلی که داری بزرگترين خالص ارزش فعلی است انتخاب شود.

اسلاید 5 :

موجوديها :

مسئله مالي اصلي، تعيين سطح مناسب سرمايه گذاري در موجوديها و تصميم گيري در اين مورد است كه در هر دوره، چه مقدار موجودي بايد نگهداري شود . ابتدا انواع موجودي را بررسي مي كنيم .

انواع موجوديها :

مواد خام : كالاهاي خريداري شده براي ساخت محصول هستند .

كار در جريان ساخت : كالاهايي هستند كه در فرايند توليد كامل نشده اند .

كالاهاي ساخته شده : كالاهايي هستند كه آماده براي فروش اند .

اسلاید 6 :

تصميم اصلي در مورد موجوديها :

اگر چه مزايا، هزينه ها و ميزان مخاطره هر يک از موجوديها متفاوت است با اين حال، کليه موجوديها دارای دو ويژگی مشترک هستند:

بدست آوردن موجودي مستلزم هزينه است .

نگهداري موجودي داراي هزينه است .

نرخ كاهش موجوديها بر اثر استفاده را نرخ استفاده مي خوانيم .

اسلاید 7 :

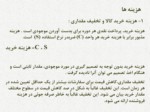

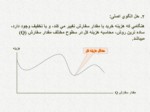

متوسط سرمايه گذاري:

متوسط سرمايه گذاري در يک كالا، مساوی است با، مقدار وجه نقد مورد نياز براي خريد هر واحد ازآن کالا (c) ضربدر متوسط مقدار موجودي در هر زمان (Q) .

(مقدار موجودي در طي زمان با فرض ثابت بودن نرخ استفاده )

= متوسط سرمايه گذاري

اسلاید 8 :

هزينه ها

1- هزينه خريد كالا و تخفيف مقداري :

هزينه خريد، پرداخت نقدي هر دوره براي بدست آوردن موجودي است . هزينه مذبور برابر با هزينه خريد هر واحد (C) ضربدر نرخ استفاده (S) است.

C . S = هزينه خريد

هزينه خريد بدون توجه به تصميم گيري در مورد موجودي، مقدار ثابتي است و هنگام اخذ تصميم مي توان آنرا ناديده گرفت .

تخفيف مقداری،کاهش قيمت برای سفارشات بيشتر از يک حداقل تعيين شده در هر زمان است. اين تخفيف غالباً به شکل در صد کاهش قيمت در سطوح مختلف مقدار خريد بيان می شود. اين تخفيف غالباً به خاطر صرفه جوئی در هزينه فروشنده ارائه می شود.

اسلاید 9 :

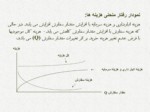

هزينه سفارش :

هزينه اي است كه با مقدار سفارش تغيير مي كند . مقدار پولي هزينه سفارش در هر دوره به تعداد سفارش ها (S/Q) در ان دوره و هزينه هر سفارش(F) بستگي دارد .

= تعداد سفارش در هر دوره

تعداد سفارشها * هزينه هر سفارش = هزينه سفارش

= F

اسلاید 10 :

هزينه نگهداري :

اين هزينه ، هزينه نگاهداري موجودي ها در انبار است، مانند هزينه انبار، هزينه ماليات وعوارض انبار و ساير هزينه های انبار .معمولاٌ هزينه هاي نگاهداري (h) بر حسب درصد متوسط سرمايه گذاري در موجودي ها محاسبه مي شوند .

متوسط سرمايه گذاري در موجودي * نرخ هزينه گذاري= هزينه نگهداري